しっかりした経理をしていれば、一般論として節税や税務調査、金融機関等からの融資などに有利であると思われます。しっかりした経理どうかは、預り金を見ればわかります。

源泉所得税などの天引き

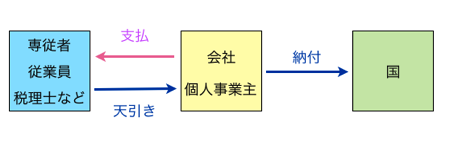

預り金とは、役員・従業員・取引先などが負担をすべきお金を一時的に預かった場合に使用する勘定科目です。というと難しいのですが、一般的には従業員などに給料を支払うと源泉所得税や社会保険料などを天引きします。その天引きした金額が預り金です。

上の図のような感じですね。

天引きした金額は、本人に代わって会社が国などへ納めます。

預り金の管理は面倒くさい

図のように、給料などを支払う際に従業員などから源泉所得税や社会保険料を天引きします。

まず、源泉所得税の計算や社会保険料の計算が慣れていない人にとっては難しいです。(慣れてしまえば大したことはないんですけどね。)

届け出などをしっかりと行って、税額などを正確に計算し、所定の日までにしっかりと支払う。そうすることで、預り金の「動き」が一定になります。 (動きというとややこしいですが、簡単に言えば、預り金は一時的に預かっているだけなので、一定のタイミングでなくなってしまうわけです。残高が不自然に残っていたりすると、支払いを忘れていたり、動きがなければ天引きをしていなかったりということがある程度、推測できます)

預り金の管理をしっかりする

少々ややこしい説明をしましたが、預かり金は他人のお金を一時的に預かっているだけです。

預かるのも義務だし、預かったものはしっかりと支払ったり返金したりと処理しなければなりません。

そういった大事なお金をしっかりと管理できていない、ということは、経理自体が杜撰であると考えられます。

預り金の管理が杜撰であるならば、税理士に相談して然るべき処理に改めたほうが、様々な局面で有利なのは間違いありません。

(補足)預り金は主には、給料などの支払いに際して発生するので、人を雇わずに事業をやっていくというのも1つの割り切りとしてはありかもしれません。 雇わないとなるとデメリットも多いですが、メリットも有るということで。