経理業務では、法律や制度の理解不足よりも、”なんとなく処理してしまっている” という実務上の習慣が原因でミスが生じることがよくあります。特に固定資産や消耗品の処理に関しては、日常的に行われるがゆえに軽視されがちで、見落としやすいポイントがいくつも存在します。

本記事では、税務調査で指摘されやすく、なおかつミスが多い処理を「減価償却の開始日」「付随費用の取り扱い」「除却処理」「消耗品の貯蔵品処理」に分けて整理します。

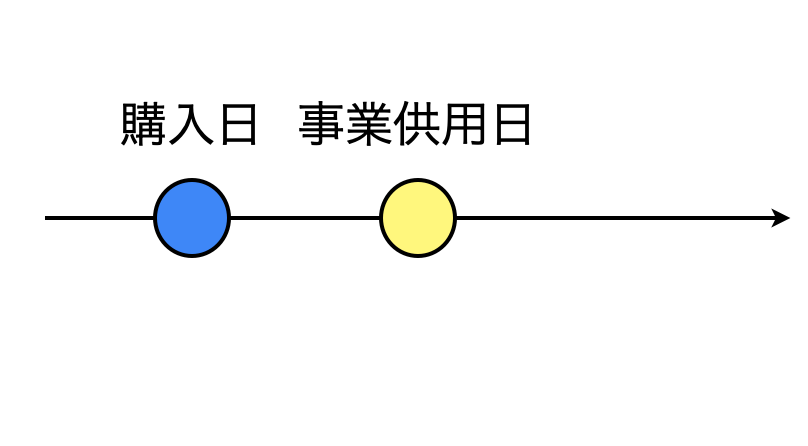

減価償却の開始日:事業供用日の判断ミス

固定資産を購入した場合、減価償却の開始日は「購入日」ではなく「事業供用日(=使用開始日)」です。実務ではこれを混同し、購入日から償却を開始してしまうケースが散見されます。

具体例

- 車両を期末に購入 → 納車は翌期 → 供用は翌期 → 減価償却は翌期から

- 不動産賃貸業などでは、建物を購入し、入居募集を開始した日が供用日となる(未入居でもOK)

注意点

- 期末購入は特に要注意。使用実態がないのに償却開始していると、調査で否認されることも。

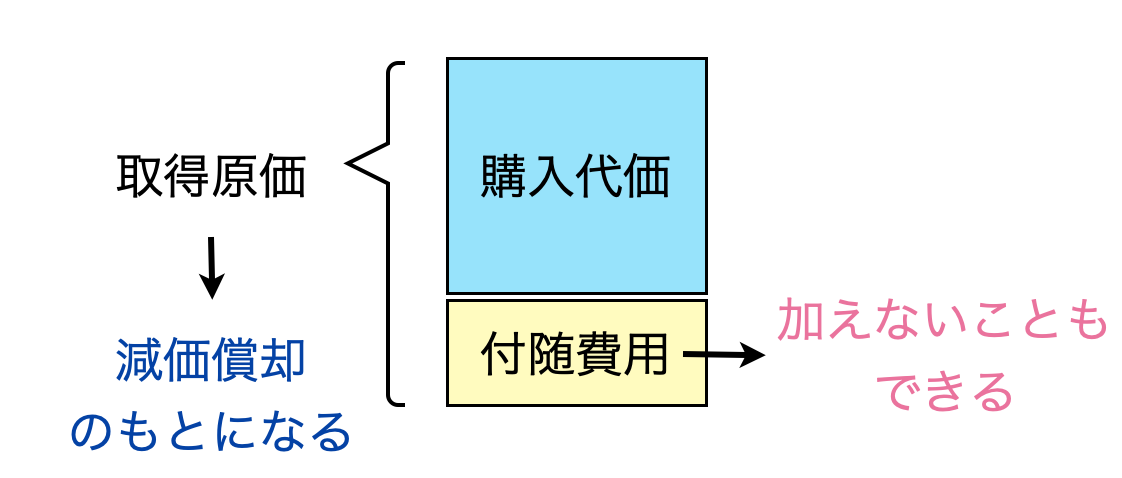

付随費用の取り扱い:資産計上か経費か

固定資産を取得する際、運搬費・据付費・登記費用・取得税などがかかることがあります。これらは原則として資産計上(取得価額に含める)対象ですが、支払時に経費として処理してしまうミスも頻発します。

資産計上が基本の付随費用

- 運搬費、据付費

- 仲介手数料

経費処理できる可能性があるもの

- 不動産取得税または自動車取得税

- 登録免許税

- 契約解除に伴う違約金 など

除却漏れ:不要資産を抱え続けるミス

使われていない古い備品や設備など、すでに事業に使われていないにもかかわらず、帳簿に残ったまま放置されているケースも少なくありません。

対応策

- 除却損として経費計上できる(簿価があれば)

- 使用見込みがなければ有姿除却の検討も

- 実態に合った資産管理を行うことで、調査リスクや無駄な固定資産税の回避にもつながる

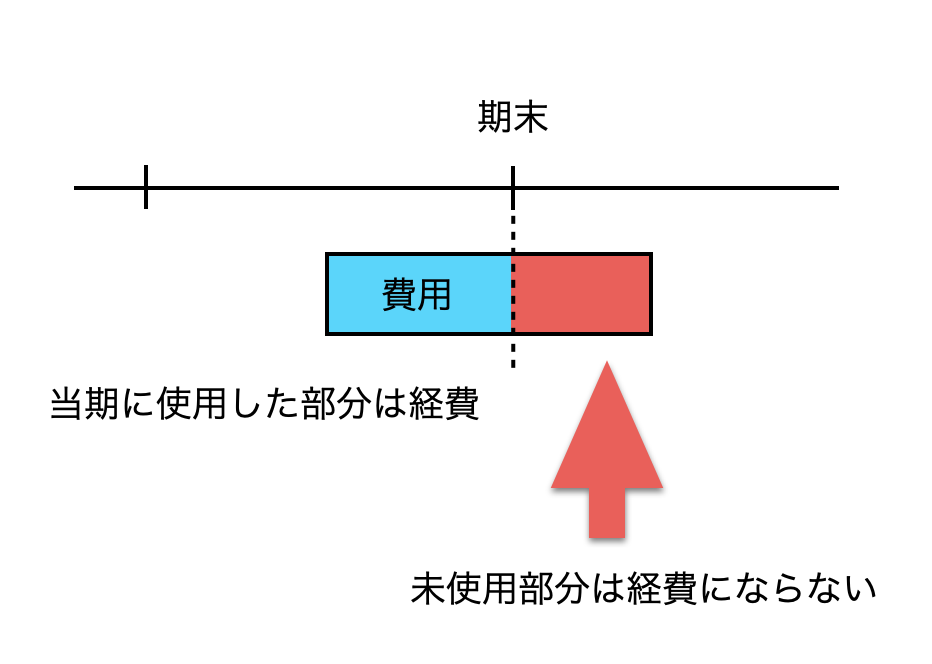

消耗品の未使用分:貯蔵品への振替を忘れる

文房具、封筒、印紙など、消耗品や事務用品は、購入時に「消耗品費」として処理されます。しかし、決算時に未使用の在庫がある場合、その分は費用にできず、貯蔵品に振替える必要があります。

実務上の扱い

- 少額・定期購入品(例:文具やコピー用紙) → 形式的にはそのままでもOK(継続性があれば)

- まとめ買い(数年分)や一時的な大量購入 → 未使用分は貯蔵品に振替が必要

よくある誤解

- 「支払ったから費用」は通用しない

- 使用していないなら資産(=貯蔵品)と考える

まとめ

今回取り上げた4つの論点はいずれも、金額の大小にかかわらず、処理の是非によって税務調査での指摘リスクが変わる重要な論点です。

「固定資産の購入時期・用途」「付随費用の性質」「除却のタイミング」「消耗品の棚卸」など、それぞれの場面での処理の判断を適切に行うためにも、日頃から仕訳の背景を意識し、棚卸や資産台帳の見直しを怠らないことが重要です。

正しく処理できていれば、それだけで“他社と差がつく”実務レベルの信頼構築にもなります。ぜひ一度、今回の内容をチェックリスト的に活用し、御社の経理体制の点検に役立ててください。