所得税は「超過累進税率」という仕組みで計算されていますが、

「税率が上がる境目を少し超えると、かえって損をするのではないか」

「所得を増やすより、税率が上がらない範囲に抑えた方が得なのではないか」

と考える方もいます。

しかし、所得税は所得全体に高い税率がかかるわけではなく、高い税率がかかるのは、一定の金額を超えた部分だけです。

そのため、税率の境目を少し超えたからといって、手取りが急に減るわけではありません。

この記事では、所得税の超過累進税率の仕組みと、「税率の境目を超えると損をする」という誤解について整理します。

また、個人事業主の法人成りや、会社の役員報酬を考えるときに、なぜこの考え方が重要になるのかもあわせて解説します。

超過累進税率とは

超過累進税率とは、所得が増えるにつれて、「段階的に」高い税率が適用される仕組みです。

所得税、相続税、贈与税などで用いられています。

(税率等は税目によって異なります)

所得税でいえば、所得が少ない部分には低い税率がかかり、所得が増えた部分には、その段階に応じた高い税率がかかります。

言い換えると、

- 所得のうち金額の少ない部分には低い税率

- 所得のうち中間部分には中くらいの税率

- 所得のうち大きい部分には高い税率

がかかるということです。

所得全体に、最も高い税率が一律でかかるわけではありません。

よくある誤解「税率の境目を超えると損をする」

超過累進税率でよくある誤解が、

税率が変わる境目を少し超えると、所得全体に高い税率がかかる

というものです。

たとえば、

「課税所得が195万円を少し超えると税率が10%になるから、194万円に抑えた方が得なのではないか」

という考え方です。

たしかに、税率表だけを見ると、そのように見えるかもしれません。

しかし、実際には、195万円以下の部分には5%、195万円を超えた部分には10%というように、段階ごとに税率がかかります。

そのため、税率の境目を少し超えたからといって、急に税負担が大きく増えて、手取りが減るわけではありません。

高い税率がかかるのは「超えた部分」だけ

たとえば、課税所得が194万円の場合と196万円の場合で考えてみます。

所得税だけを単純化して考えると、194万円であれば5%の税率で計算されます。

一方、196万円の場合は、195万円以下の部分には5%、195万円を超えた1万円の部分に10%がかかります。

つまり、196万円全体に10%がかかるわけではありません。

このように、超過累進税率では、所得が増えれば税額も増えますが、増えた所得以上に税金が増えて損をする、という仕組みではありません。

したがって、

儲けが大きくなれば税金も増える

これは正しいです。

しかし、

税率の境目を超えると損をする

これは、所得税(超過累進税率)の仕組みとしては誤解です。

速算表は「面積計算」をまとめているだけ

所得税の速算表を見ると、

課税所得 × 税率 − 控除額

という計算式になっています。

この形だけを見ると、

「課税所得全体にいきなりその税率をかけている」ように見えるかもしれません。

しかし、実際にはそうではありません。

速算表は、本来は段階ごとに分けて計算する税額を、まとめて計算できるようにしたものです。

言い換えると、速算表は面積計算を省略しているだけです。

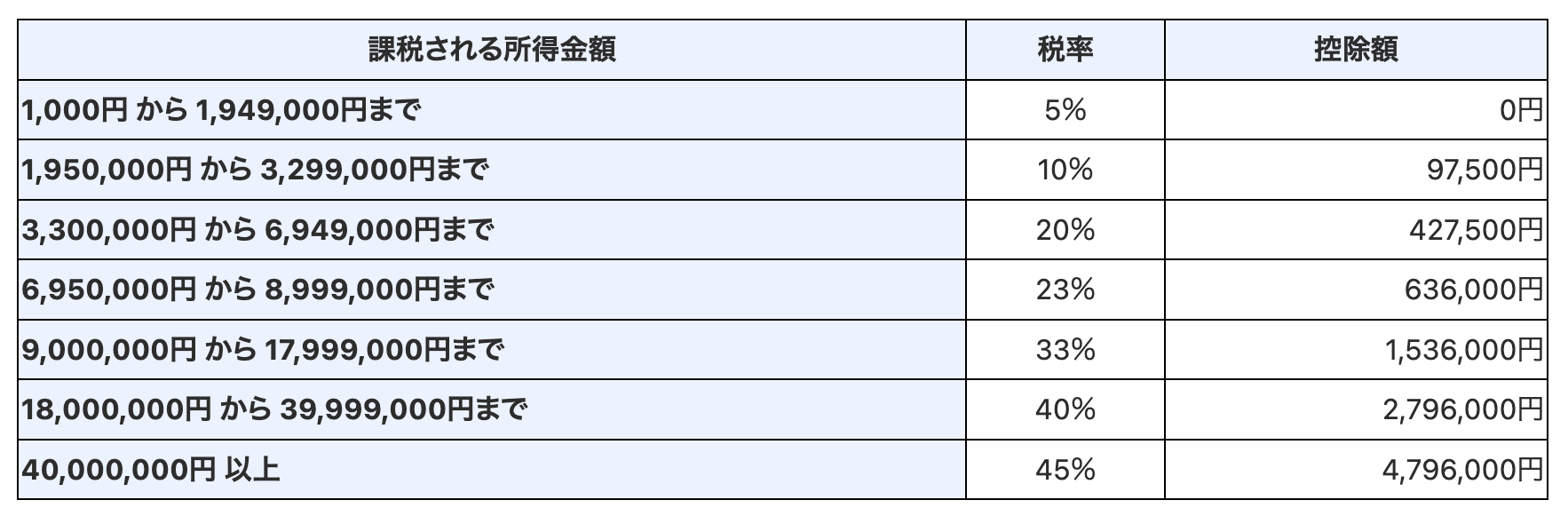

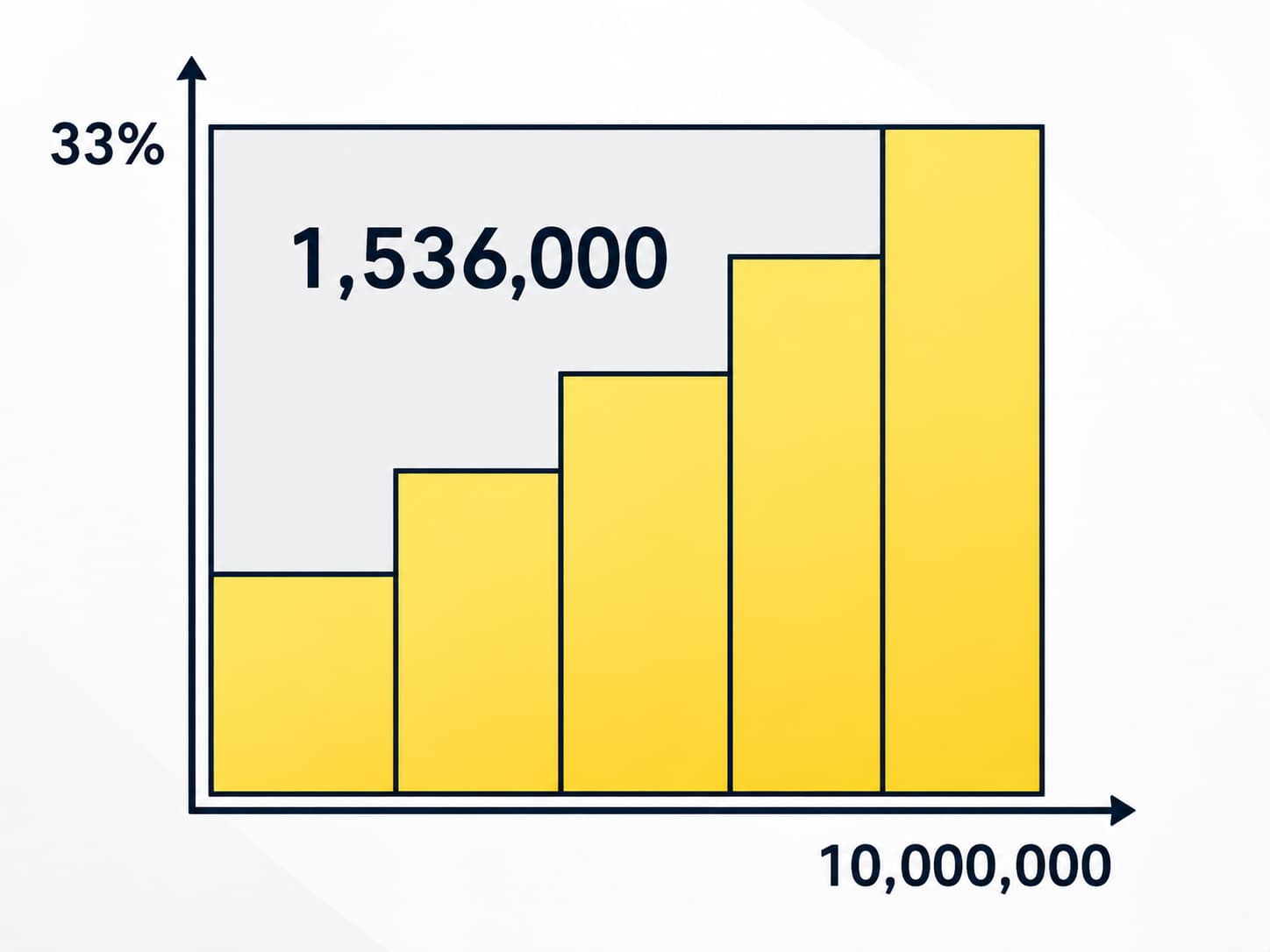

たとえば、課税所得が1,000万円の場合、所得税額は速算表を用いて以下のように計算されます。

10,000,000円 × 33% − 1,536,000円 = 1,764,000円

本来は所得ごとに税率が異なるため、以下のように計算するのですが…

195万円 × 5% = 97,500円

(330万円 − 195万円)× 10% = 135,000円

(695万円 − 330万円)× 20% = 730,000円

(900万円 − 695万円)× 23% = 471,500円

(1,000万円 − 900万円)× 33% = 330,000円

これを合計すると、

97,500円 + 135,000円 + 730,000円 + 471,500円 + 330,000円

= 1,764,000円

このように段階ごとに計算しても、速算表で計算しても、税額は同じになります。

速算表は、段階ごとの面積計算を毎回行わなくてもよいように、あらかじめ調整額を組み込んだ計算方法です。

税率の境目を気にしすぎる必要はない

所得税の超過累進税率だけを考えれば、税率の境目を必要以上に気にする必要はありません。

所得が増えれば税金は増えます。

しかし、税金を払った後の手取りも、基本的には増えます。

税率が上がること自体を怖がって所得を抑えると、結果として手元に残るお金を増やす機会を逃すことがあります。

特に、個人事業主や会社経営者の場合、利益が出ることを過度に嫌がると、事業資金や将来の投資資金が残りにくくなります。

資産形成においても同様です。

税金は少ないほうがよい、という感覚は自然です。

しかし、税率そのものを見るのではなく、税金を払った後にいくら残るのかを見ることの方が大切です。

補足:扶養や社会保険の壁とは分けて考える

「一定の金額を超えると損をする」という考え方は、扶養、住民税、社会保険料などの話と混同されていることがあります。

たとえば、パート収入や扶養の範囲では、一定の収入を超えることで、配偶者控除、住民税、社会保険料などに影響が出ることがあります。

この場合は、所得税の超過累進税率とは別の問題です。

所得税だけで見れば、税率の境目を少し超えたからといって、所得全体に高い税率がかかるわけではありません。

一方で、扶養や社会保険料の判定では、一定のラインを超えることで負担や手取りに影響が出る場合があります。

したがって、次のものは分けて考える必要があります。

- 所得税の税率

- 扶養や社会保険のライン

- 住民税や各種制度の所得制限

法人成りや役員報酬を考えるときにも関係する

個人事業主が、その事業を法人化する(法人成り)場合や、法人オーナーの役員報酬を考える場合も、超過累進税率の理解は重要です。

これらのケースでは、「個人にかかる税」と「法人にかかる税」を比較して、有利不利を検討する必要があるからです。

個人にかかる税は、単に超過累進税率の「最高税率」だけで考えるのではなく、所得全体に対して実際にどの程度の税負担になるのか、つまり「実効税率」で見る必要があります。

法人にかかる税も同様に、法人税だけでなく、法人住民税や法人事業税などを含めた実際の負担で考える必要があります。

そのうえで、税以外の要素(社会保険料や資金繰り)なども総合的に考慮して、方針を決めることとなります。

まとめ

所得税の超過累進税率における計算では、高い税率がかかるのは、一定の段階を超えた部分だけです。

所得全体に高い税率がかかるわけではありません。

そのため、所得税だけを見れば、税率の境目を少し超えたからといって、急に損をするわけではありません。

重要なのは、税率そのものではなく、税金を払った後にいくら手元に残るかです。

資産形成でも事業経営でも、税金を避けることだけを考えると、かえってお金が残りにくくなることがあります。

利益を出し、必要な税金を払い、そのうえで税引後の資金をどのように残し、使い、増やしていくか。

所得税の超過累進税率を正しく理解しておくことは、資産形成、法人成り、役員報酬を考えるうえでも重要です。