年収1,000万円と聞くと高収入のイメージがあり、実際のデータ上もそうではあるのですが

「思ったより手元に残らない」

「貯金が増えにくい」

と感じる家庭も少なくありません。

そこで、当記事では「40代で子供2人、住宅ローンあり」という状況をベースに

・年収1,000万円の手取りの目安

・条件別でどのくらい変わるか

・なぜ余裕が出にくいのか

を整理します。

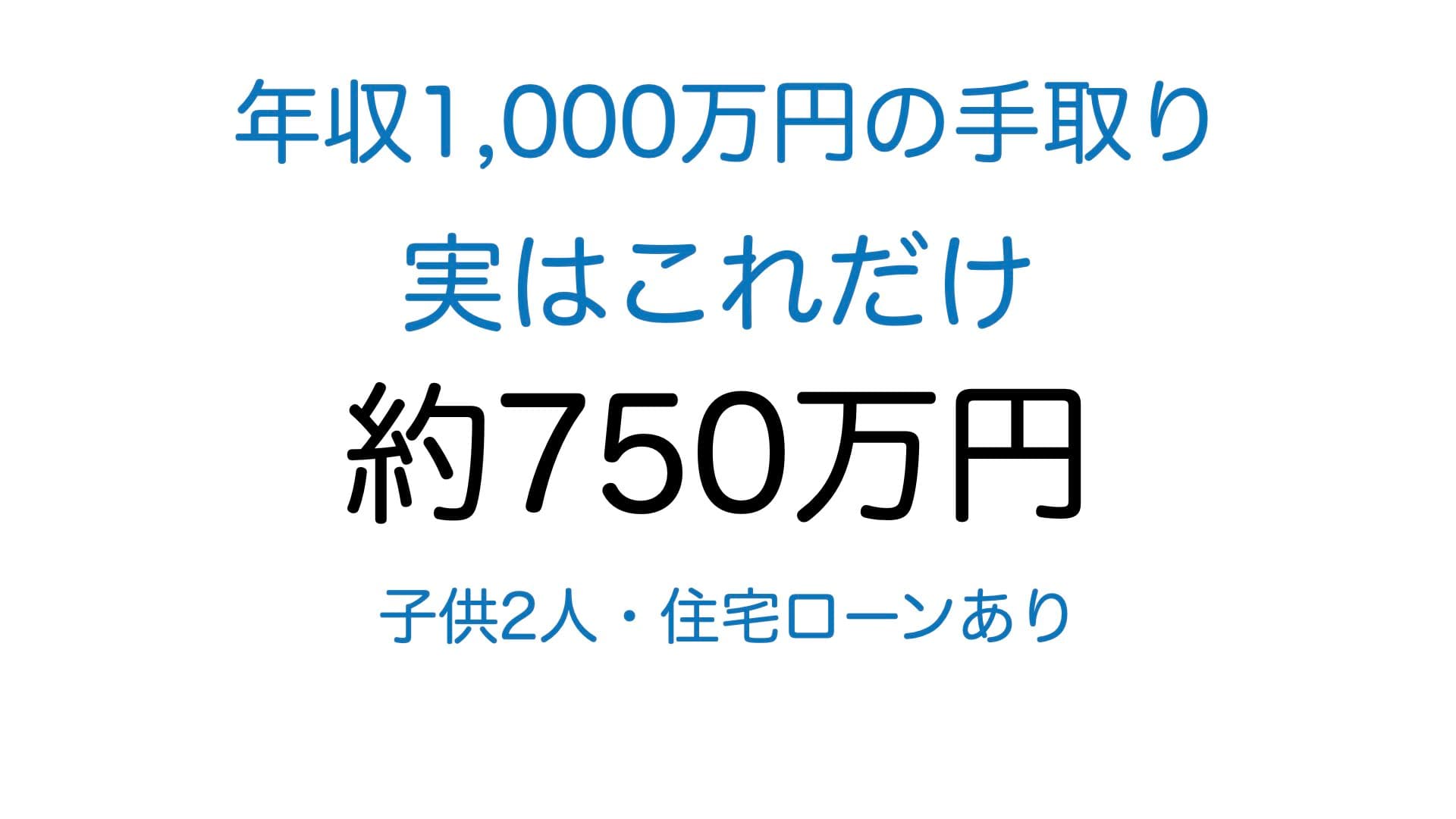

結論:年収1,000万円の手取りは約720万〜780万円

年収1,000万円の手取りは、一般的に年間約720万〜780万円程度が目安です。

実効負担率にすると、約25%前後になります。

40歳・配偶者扶養・子供2人のケースでは、 年間手取りは約750万円前後と考えてよいでしょう。

※加入している健康保険、自治体、扶養状況、給与と賞与の配分などにより前後します

年収1,000万円の手取りは月いくら?

年間手取りが約750万円の場合、月ベースでは次のようなイメージです。

・月々の手取り:約45万〜50万円

・ボーナス込みの年間手取り:約750万円前後

年収の数字だけを見ると余裕がありそうですが、

月々のやりくりで自由に使えるお金が極端に多いというわけではありません。

条件別に見る年収1,000万円の手取り

40代、配偶者扶養、子供2人の場合

・手取り:約750万〜770万円

独身、一人暮らしの場合

・手取り:約720万円前後

共働き、妻年収300万円の場合

・本人の手取り:約730万〜760万円

・配偶者の手取り:約230万〜240万円

・世帯手取り:約960万〜1,000万円前後

収入そのものが増えているので、当然ながら共働きの方が世帯全体の手取りは増えます。

保育費や外食費など別の支出が増えることもあります。

手取りで1,000万円と考えるとこの水準になってしまいます。

年収1,000万円でも余裕が出にくい理由

40歳、子供2人、住宅ローンありの典型的な家計を単純化すると、次のような形になります

・手取り:約750万円

・住宅ローン:約130万円

・教育費:約200万円(私立を想定)

・生活費:約350万〜400万円

・年間の残り:約20万〜70万円

この水準だと、日々の生活は回っても、

・教育費のピーク

・住宅ローンの継続

・老後資金の積立

まで考えると、余裕があるとは言いにくいのが実情です。

手取りはなぜここまで減るのか

年収1,000万円でも、額面のまま使えるわけではありません。主な理由は次のとおりです。

- 社会保険料

負担感が最も大きい部分(約15%になることも)です。税金と計算ベースが異なる(通勤交通費などを含む)ため、手取りに対する比率が上がってしまいがちです。

- 住民税

社会保険料と異なり「控除」があるものの、課税所得に対しおよそ10%ほど課税されるため、負担感が強い税目です。

- 所得税

所得税は累進課税のため、低〜中所得者は住民税より低額な人も多いですが、高所得者は高額になることも多い税金です。

さらに、高所得(世帯)になると自治体などの各種補助や優遇の対象外になることもあり、家計の負担感が強まりやすくなります。

年収1,000万円でも不安が消えない理由

年収1,000万円でも不安が消えないのは、単純に手取りが少ないからではありません。

問題は、将来の大きな支出が見えにくいことです。

典型的には、

・教育費

・住宅ローン

・老後資金

の3つです。

そのため、家計を考えるときは、手取りだけでなく、資産・負債・将来のキャッシュフローも含めて見ていく必要があります。

この点は、次の記事で詳しく整理しています。

まとめ

年収1,000万円の手取りは、一般的に約720万〜780万円です。

40歳・子供2人・住宅ローンありの家庭では、約750万円前後がひとつの目安になります。

ただし、教育費や住宅費の負担が重なると、日々の生活は回っても、将来への余裕はそれほど大きくありません。

年収1,000万円という数字だけで安心するのではなく、

・手取り

・支出構造

・今後の大きな支出

をあわせて考えることが重要です。