経理作業をもっと効率化できないか?と思ったときに、経理の自動化やAI化を考える経営者は少なくありません。

たしかに、経理DXには情報共有や入力の省力化といったメリットがあります。

ただ、それは取引件数が多く、処理が定型化され、担当者が分かれている「大きな会社」で効果が出やすい話です。

小規模企業では、ツールを変えても、人の目による確認や修正の手間が残り、思ったほど楽にならないことがあります。

むしろ先に見直すべきなのは、会計ソフトをはじめとするツールではなく、経理の流れや運用ルールです。

支払方法、証憑の集め方、入力ルール、役割分担が整っていないままシステムだけを入れても、経理は安定しません。

小規模企業の経理改善では、システム導入より先に、運用ルールの見直しが必要です。

経理DXにはメリットがあるが、小規模企業では効果が出にくいこともある

経理DXといえば、クラウド会計、OCR・AI OCR、自動仕訳、銀行口座やクレジットカードとのAPI連携などがよく挙げられます。

たしかに、これらの仕組みは経理作業を効率化する手段になり得ます。

しかし、小規模企業では、導入すればそのまま経理が楽になるとは限りません。

たとえばOCRやAI OCRは、領収書や請求書を読み取る技術ですが、読み取り精度が100%になるわけではありません。

特に中小企業では、取引先ごとに請求書や領収書の形式がバラバラであるため、誤認識や読み取り漏れが起こります。

結局、人の目で確認する作業は残ります。

クラウド会計も、どこでも使える、常に最新版を利用できるといったメリットがあります。

一方で、月額料金がかかる、画面動作が重い、データの加工がしにくいなど、小規模企業ではかえって使いにくさを感じることもあります。

中小企業にとって、クラウド会計でなければできないことが多いとは限りません。

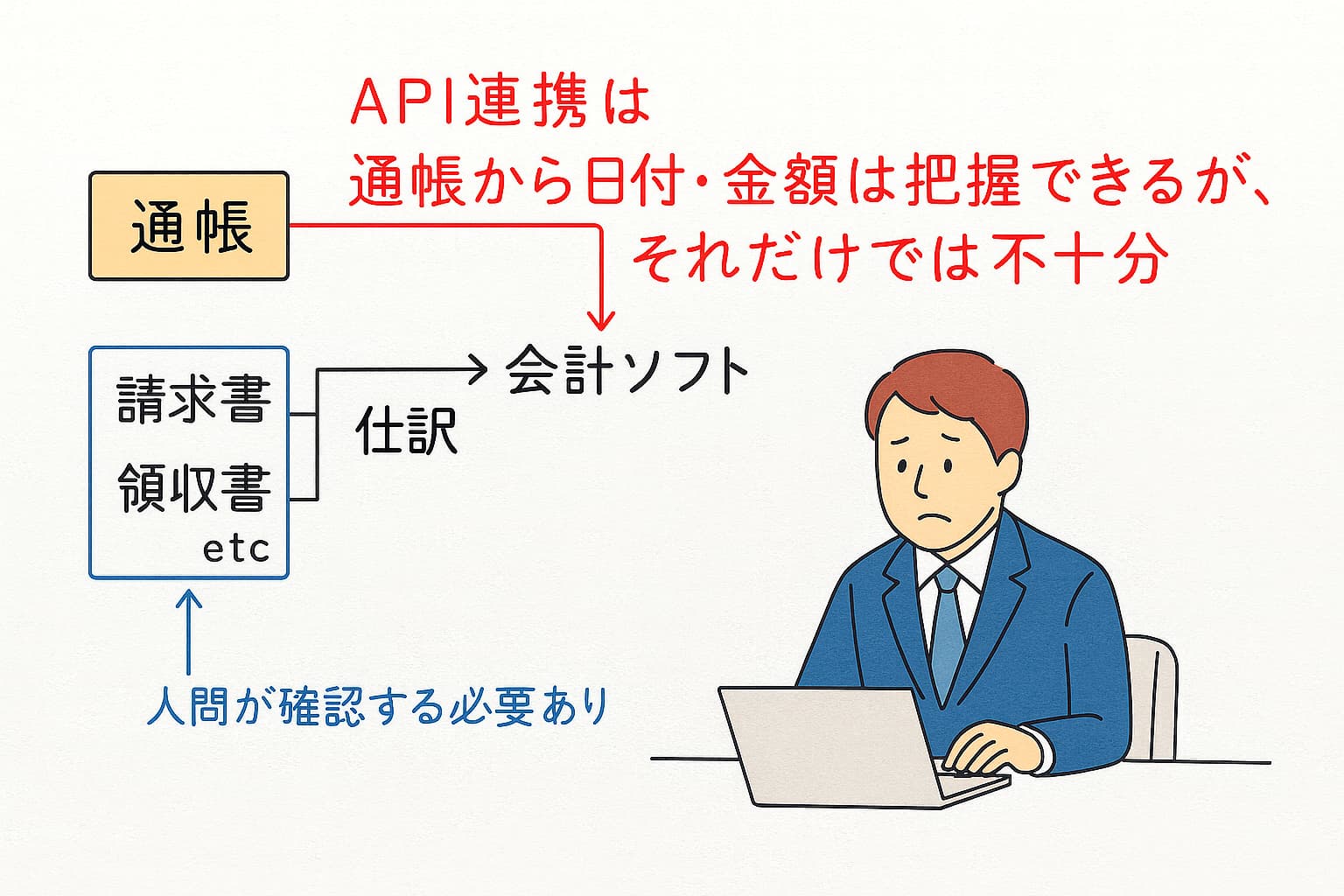

また、自動仕訳やAPI連携も万能ではありません。

銀行口座やクレジットカードの入出金データは取得できますが、その取引が何のための支出なのか、消費税区分はどうなるのか、証憑と合っているのかまでは自動で完全に判断できません。

そのため、最終的には確認や修正が必要になります。

つまり、経理DXにはメリットがありますが、効果が出るには前提があります。

取引件数が多く、処理が定型化され、担当者が分かれている会社では効果が出やすい一方、小規模企業では、ツール導入より先に運用ルールを整えた方が効果的なことがあります。

小規模企業の経理が回らない原因は、システム不足より運用の問題である

小規模企業の経理が大変になる理由は、システム不足より運用ルールの乱れにあることが少なくありません。

運用つまりルール化出来ていれば、さほど問題にならなくても、イレギュラーばかりだと手間がかかってしまいます。

よく見かける運用ルールの乱れは以下のようなものです。

- 定型的な支払を口座引落にせずにいる

- 現金払い、立替払いが多い

- 領収書など残すべき資料が曖昧

- 特定の人しかわからない

まずはお金の流れをシンプルに整理して、その跡をどのように残すか、が最初に取り組むべきポイントです。

会計システムは「服」のようなもの

大企業は体型が特殊なのでオーダーメイドが必要な面があります。

一方で中小企業は大企業ほど個別最適にコストを掛けにくいため、既製服としての市販ソフトやシステムを前提として運用を整える方が現実的です。

服を合わせるより、服に合わせにいくという発想です。

中小企業では、市販ソフトで回るように経理フローを整えた方がよい

中小企業では、市販ソフトやシステムで経理が回るように「経理フロー」「運用ルール」を整えるのが手間が少なく、コストも抑えられます。

経理フローと運用ルールをシンプルに整えておけば、ソフト変更のコストを抑えやすくなります。

経理担当者の交代や税理士変更にも対応しやすくなり、経理が止まるリスクも下げられます。

運用ルールを見直すときの具体例

具体例1 支払を通帳に集約する

お金の動き(取引)の跡を通帳に集約することで、入金忘れや支払漏れを防ぐと同時に会社のお金が毎月同じ時期にどのくらいあるのか、を一目で分かりやすくします。

そのため、現金払いは出来るだけ減らしたほうが良いでしょう。

また、クレジットカードは便利ではあるものの、「カード支払=領収書が不要」ではないため、実際には経理の負担は増えることがあります。

クレジットカードは利用者・使用目的を制限して、何もかもカード支払という状況は避けるのが運用のポイントです。

具体例2 現金や立替を減らす

入出金の原則は通帳経由です。

例外が増えると経理は「追いにくく」なります。手間も増えるし、場合によっては税務調査で確認事項も増えるでしょう。

例外になりやすいのが現金払や立替払です。

立替精算は、出来るだけ少なくするのが基本ですが、フォーマットを統一し、期日を設定し、担当者が責任を持って処理する、といった「ルール」を徹底するほかありません。

具体例3 購買ルールを決める

経理処理の手間から逆算した購買ルールを設定すると、小規模企業ではかなりの負担軽減となります。

経理処理で手間になるのは、一つの領収書に複数の勘定科目や消費税率が混在することです。

仕入と消耗品費が同時に出現するような購買は、同時に行わずそれぞれを分ける。

適用される税率が異なる場合、例えば食品と消耗品は分けて購入する。

何を「どこで」買うか、ある程度決めておくのも有効です。

購買者の「ひと手間」が経理担当者を助けるし、会社の効率を上げます。

すでに1枚の領収書に複数の経費が混在している場合の処理方法は、別記事で整理しています。

具体例4 自動引落・ネットバンクを活用する

お金の流れを通帳に一本化する過程で自動引落・ネットバンク活用は重要です。

支払漏れや重複の防止だけでなく、支払手続における手間や労力(あるいは物理的な危険性)を軽減します。

また、いつも同じ時期に支払を実行することは「会社のお金がどのくらいあるか」つまり定点観測ひいては資金繰り予測のためにも重要です。

具体例5 会計ソフトは機能を増やすより、運用ルールを整えて使う

データ入力にリソースを割けない小規模な企業の経理では、会計ソフトへの入力のひと工夫で、会計データが意思決定にも利用できます。

とはいえ、特殊なことはなく

- 補助科目を必要な範囲で使う

- 摘要入力のルールを統一する

- 勘定科目を増やしすぎない

といった運用ルールです。

必要なデータや欲しい情報は会社によって異なりますから、そこは確認する必要はありますが「細かくしすぎず」運用ルールを作っていくことがポイントです。

摘要欄の書き方が担当者ごとにバラバラになると、後から確認しにくくなります。摘要入力の考え方については、こちらの記事でも整理しています。

具体例6 売上や給与は必要に応じて別資料で整理する

得意先が非常に多い、従業員が多いなどのケースでは、全てを会計ソフトに一本化すると逆に非効率です。

その場合は、Excelや給与台帳などで別管理して会計ソフトは軽くしておくことも重要です。

会計ソフト外で管理する代表例は

売上、仕入、在庫、給与、固定資産などは、必要に応じて会計ソフトの外で管理した方が分かりやすい場合があります。

中小企業の経理改善は、システムの前に“流れ”を整えることから始まる

小規模企業の経理改善に必要なのは、過剰なシステム化ではなくシンプルな「運用ルール」整理です。

シンプルな運用ルールは、お金の流れを整えて、通帳・クレジットカード・ネットバンク・会計ソフト・Excel・販売管理・給料計算・固定資産管理などのツールに「明確な役割」を持たせることです。

まとめ

経理を楽にしたいとき、会計ソフトの変更やDXを考えたくなるのは自然ですが、小規模企業では、問題の中心がシステム不足にあるとは限りません。

支払方法、証憑の整理、現金や立替の扱い、入力ルール、役割分担。

こうした運用ルールが曖昧なままでは、どんなソフト・システムを入れても経理は安定しません。

中小企業の経理改善では、システム導入より先に、運用ルールの見直しが重要です。

比較的安価な市販ソフトをどう使うか、どの役割を持たせるかを整理することは、経理を楽にするだけでなく、コストの抑制や意思決定にも役立ちます。

経理フローや運用ルールは、会社ごとに適した形が異なります。支払方法、証憑整理、会計ソフトの使い方、税理士との役割分担を整理したい場合は、佐野税理士事務所のサービス案内もご確認ください。