売上が増えれば、会社は安定する。

そう考えがちですが、小規模企業では必ずしもそうとは限りません。

売上が増えると、仕入・外注費・人件費・在庫・広告費など、先に出ていくお金も増えます。

その一方で、売上の入金が1か月後、2か月後になると、帳簿上は売上が増えているのに、手元資金は苦しくなります。

つまり、売上拡大局面では「儲かるかどうか」だけでなく、「入金まで資金がもつか」を見なければなりません。

小規模企業にとって重要なのは、売上の量だけではなく、売上の質です。

入金サイトが長く、粗利率が低く、先払いの負担が大きい売上を追いかけると、売上は増えても運転資金ショートを起こす可能性があります。

本記事では、小規模企業が売上拡大時に注意すべき運転資金ショートと、売上の質の見方について整理します。

売上拡大時には運転資金ショートに注意

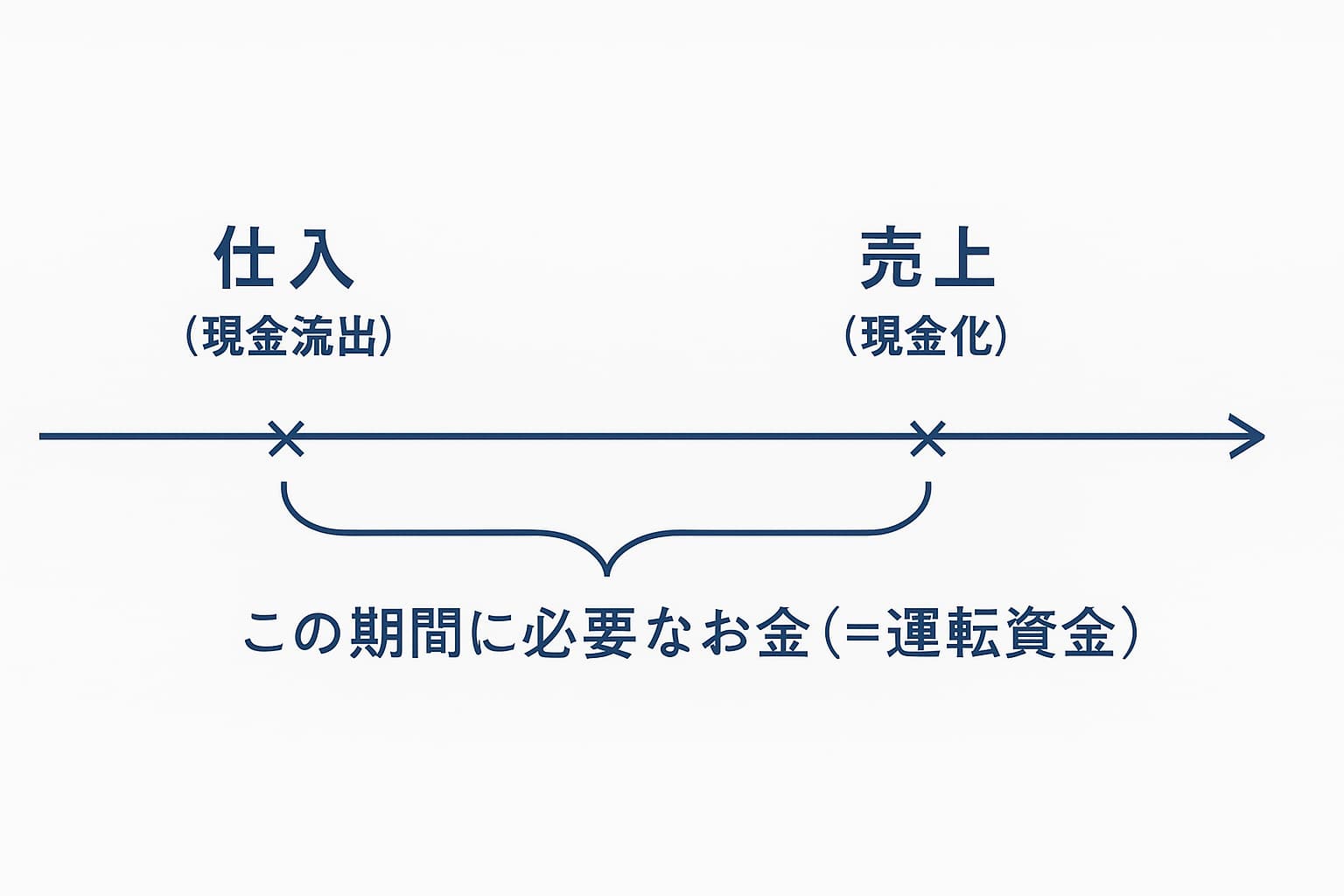

「仕入」と「売上」は同じタイミングでできないため、「仕入」から「売上」になるまでのあいだは資金が必要となります。

この資金を「運転資金」といいますが、売上が大きくなればなるほど仕入れなど必要なお金が増えてしまいます。

仕入れてくる人の給料、仕入れたものを保管しておく倉庫などの賃料、仕入れたものを売る店の家賃なども、売上が大きくなればなるほど大きくなりがちです。

売上拡大時には、運転資金ショートに気をつけなければなりません。

売上には「質」がある

売上の質とは、入金サイトや粗利率のことです。

入金サイトが長い売上は資金繰りを圧迫する

売上が増えても、入金サイト(入金されるまでの期間)が長ければ、必要な運転資金がより大きくなってしまいます。

売上が増えるときは、それに応じて仕入れを増やしているからです。

粗利率の低い売上は、忙しいのにお金が残らない

粗利率(1-原価率)が低いと、どうしても薄利多売のようになってしまいがちです。

利益が少ないから回転を高める必要があるからです。

売上を拡大するときには「質」を無視してはいけないのです。

運転資金を借入で賄うと利息も増える

運転資金が不足すると中小企業では、融資で対応します。

融資(借入)が受けられなくなると倒産しやすいのは、そのためです。

借入には、利息が発生します。

当たり前ですが、借入が大きくなれば、それに応じて利息も増えます。

売上の質が悪いと、運転資金が多く必要となり、借入で賄えば、利息も大きくなってしまいます。

売上増大より「資金が回る設計」が経営を救う

運転資金や、固定的に発生する費用をなるべく抑えることが出来れば、資金繰りはラクになります。

規模が小さければ、「回す」お金は少なくて済みますから、資金繰りの難易度は低くなります。

ただし、規模が小さければ、売上が減ったときのダメージは相対的に大きくなりますから、売上を安定的にあげられる体制づくりが最も重要です。

そのためには、売上よりも入金サイトや粗利率など売上の「質」を重視し、場合によっては「質」の低い売上は「あえて取らない」選択も必要となります。

10億売って1,000万残るより、2,000万売って1,000万残るモデルの方が資金繰りは容易です。

ただし、小規模企業の場合、売上拡大に合わせて人件費・外注費・在庫・経理管理・借入額まで増えていくため、一定の規模であえて止めるという判断も必要になります。

売上規模をどこまで追うべきかについては、こちらの記事で整理しています。

まとめ:スモール経営は「資金が尽きない」ことが強み

規模を大きくすると、必要なお金が大きくなり、資金繰りの難易度が増します。

資金繰りは、一旦後手を踏むと、半永久的に後手を踏み続けることになります。

事業の規模をあえて取らない「設計」にすることで、「資金が尽きない」経営が可能となり、事業の継続性が上がります。

「設計」には売上の「質」を求めることが何よりも重要です。

この問題は資金繰りだけでなく、

経営や融資とも関係します。

全体の構造はこちらで整理しています。