資産形成や投資で失敗する大きな要因は、「相談」と「思考停止」です。

販売する側は、相手の利益よりも、自分たちの利益が出る商品を優先しやすいからです。

しかも危険なのは、メディアなどで「良い」と言われている商品を、自分で考えずにそのまま買ってしまうことです。

世の中で“初心者向け”とされる商品でも例外ではありません。

たとえば「NISAで投資信託」はその典型で、必ずしも初心者向きとはいえません。

本記事では、資産形成で避けるべき投資を3つに絞り、なぜ「相談して決める」と損しやすいのかを整理します。

資産形成を後回しにするとどうなる?失敗の末路

横ばい経済では「何とかなる」が通用しない理由

かつての右肩上がりの経済では、多少お金の置き場所を誤っても致命傷にはなりませんでした。

しかし横ばいの経済では、一度の判断ミスがお金を確実に減らします。

(年金の受給額が減り続けているのも、国が資金の置き場所を誤った結果といえるでしょう)

不透明な時代には「金(ゴールド)」が買われるように、家計も同様に備えが必要です。

インフレ・税負担・教育費が圧迫する

給料や年金だけでは、多様なリスクに対応できません。

- インフレ

- 税や社会保険の負担増

- 教育費

- 老後資金

- 健康維持費用

これらに備えるには、現金・預貯金だけでは不十分です。

株式、自宅不動産、配当収入など、複数の「置き場所」に分散することが欠かせません。

やってはいけない投資手法3選

お金の置き場所を誤れば、資産は減ります。

「投資だから減ることもある」は正しいですが、リターンが見込めないものは投資ではなく「浪費」です。以下の3つは典型例です。

NISA × 投資信託|非課税メリットを過信するな

NISAといえば投資信託、と言われますが、かなりバイアスのかかった意見でもあります。

投資信託は分散投資でリスクは抑えられる一方、手数料が確実にかかり、実際には「ローリスク・ノーリターン」に近い商品も多いのが現実です。

せっかく非課税メリットを狙ってもリターンが乏しければ意味がありません。上場株式など流動性の高い商品に回した方が、非課税枠を有効活用できるし、もしもの時も換金が容易です。

個人の不動産投資|“節税”に見えて借金リスク

不動産投資は難易度が高く、素人が片手間でやると失敗しやすい分野です。

立地変更は不可能で、資金計画や空室リスク、修繕費の負担など厳しい現実が待っています。

実際に「節税対策・相続対策で始めたが赤字続きで手放せない」というケースを税務相談で数多く見てきました。安全に儲かるなら業者が自分でやっています。管理料や修繕費で儲けているのが実態です。

貯蓄型保険|保障と貯蓄を一体化させるな

支払った保険料の一部しか積立に回らず、大半は保険会社の手数料に消えます。

保険はあくまで「もしも」に備えるもの。そこに「確実な」貯蓄を持ち込むと、保障も貯蓄も中途半端になります。

「保障は掛捨て、貯蓄は別」で割り切るのが合理的です。

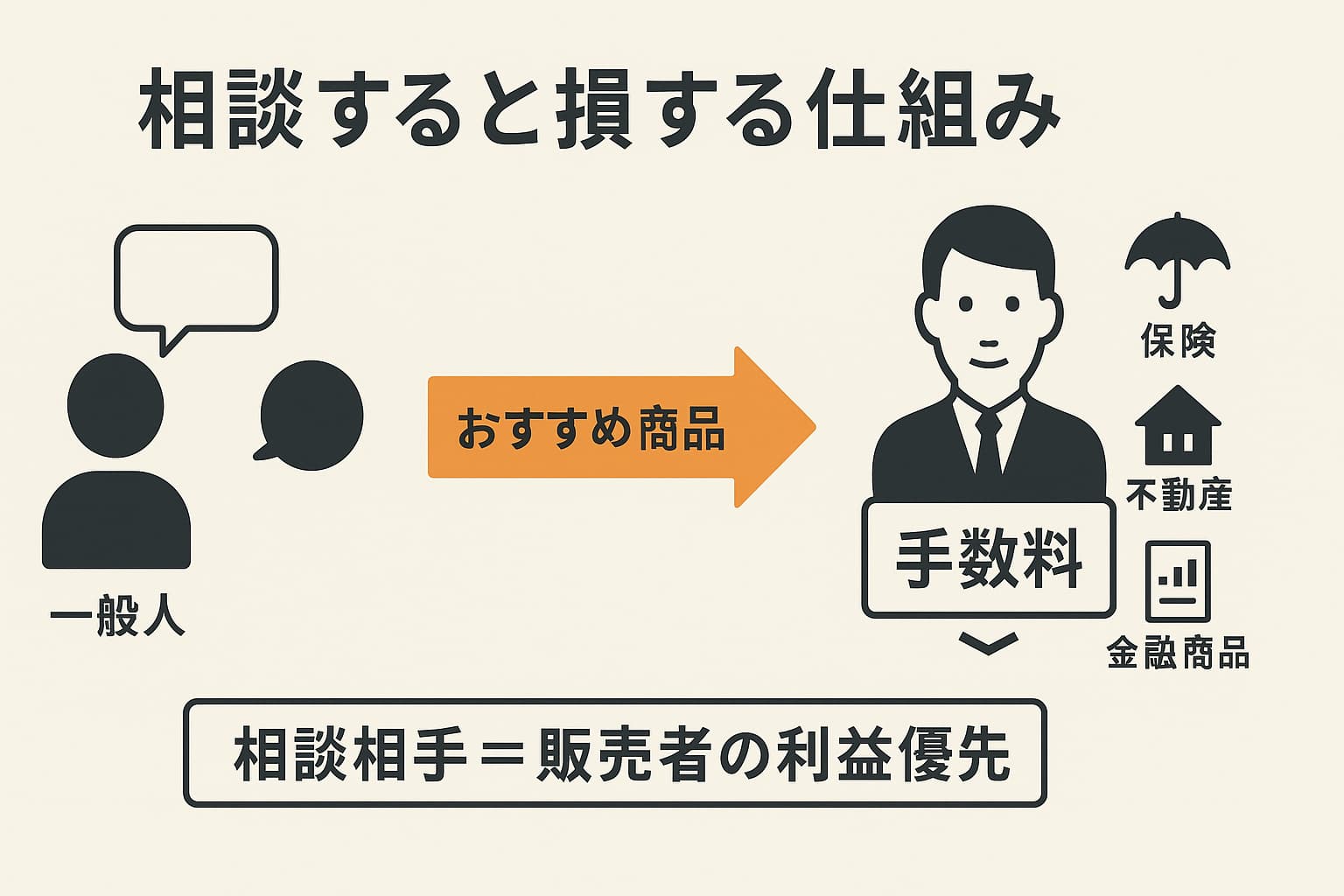

資産形成で「相談するな」|その理由と現実

資産形成は他人任せにせず、自分で考える人だけが成功します。

海外の富裕層にはプライベートバンカーがいますが、日本では成立せず、私たちが出会う相談相手の多くは「保険・不動産・金融商品」を売る人たちです。結果としておすすめ商品は相談者のためではなく、販売者の利益になることが多いのです。

「おすすめ商品」は誰のためのものか?

日本では富裕層の規模が海外とは異なるため、資産形成について信頼できる相談相手を見つけるのは困難です。

そのため、ほとんどの商品は手数料を目的として勧められています。だからこそ、自分で判断する力が欠かせません。

“親切な船”は海賊かもしれない

資産形成の失敗は、突き詰めればファイナンシャルリテラシーの不足です。ファイナンシャルリテラシーは、航海で言えば「海図」のようなもの。

海図を持たずに出航すれば、行き先を間違えるし、途中で燃料が尽きれば遭難です。警察のいない海の上では、他の船に助けを求めても、相手が海賊だったなんてことも。

知識がなければ他人任せになり、結局は搾取されます。簿記2級やFP2級程度の学習でも、自分で判断する軸が得られます。

すぐに答えを求める姿勢が最大のリスク

資産形成に「正解を即答してくれる人」は存在しません。安易に答えを求めれば、相手の意図に巻き込まれて失敗します。

飲食店のおすすめは舌で確かめられますが、資産形成のおすすめは「自分の頭」で確かめるしかないのです。

相談しないで済む、正しい資産形成の始め方

日本では資産規模が小さいため、相談相手は商品を売る側であることが多く、結局は自分で考えるしかありません。

簿記2級とFP2級で「判断軸」を持つ

簿記2級・FP2級の知識があれば、他人の相談にのることは出来ませんが、投資商品の良し悪しを自分で判断できます。

勉強時間は合計450〜600時間程度と手間はかかりますが、無駄な商品の購入を防ぎ、資産を守る「地図」になります。

手堅い資産形成の手段(現物株・自宅不動産・現金)

【現金・預貯金】

半年分の生活費を流動性資産として予備的に確保。

【現物株】

財務諸表を読むことで銘柄選定に活かし、配当を教育費や老後資金に活用。最も現実的な投資先。

【自宅不動産】

設計次第で資産にも浪費にもなる。住宅ローン控除など税制優遇を組み合わせれば強力な資産形成手段に。老後の居住費を軽減するためにも必須。

税制を「使いこなす」

資産形成を大きく左右するのは「税」です。

NISAやiDeCoだけでなく、住宅ローン控除や小規模宅地の特例など、制度を知って使えば税負担は大きく変わります。税は知っている人だけが得をする仕組みです。

まとめ|資産形成は「考えない人」から搾取される

日本の資産形成は規模が小さく、他人任せにはできません。

自分で考える力がなければ、売りたい商品を押し付けられ、税制の恩恵も受けられません。

一方で、学び考える姿勢を持てば、資産形成の選択肢は広がり、金銭的な余裕も手にできます。