会計・決算の基本

会計・決算の基本 1枚の領収書に複数の経費があるときの処理方法|仕訳の考え方と入力例

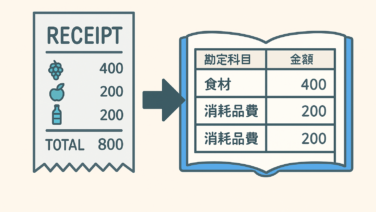

1枚の領収書に複数の経費が含まれている場合の処理方法を解説。仕訳の方法、会計ソフトへの入力例、注意点も紹介します。

会計・決算の基本

会計・決算の基本  税理士という仕事

税理士という仕事  税金・節税・資金繰り

税金・節税・資金繰り  会計・決算の基本

会計・決算の基本  会計・決算の基本

会計・決算の基本  会計・決算の基本

会計・決算の基本  潰れない会社をつくるために

潰れない会社をつくるために