会計や税務の話をしていると、「これは資産計上します」「一度に経費にはできません」といった表現が出てくることがあります。

資産計上とは、簡単にいえば、支払った金額をすぐに全額費用にするのではなく、いったん資産として処理することです。

たとえば、パソコン、機械、備品、ソフトウェアなど、数年にわたって使うものは、購入した年にすべて費用にするのではなく、資産として計上し、減価償却によって少しずつ費用にしていくことがあります。

この記事では、資産計上の基本的な考え方と、なぜ一度に経費にできない場合があるのかを、会計に慣れていない方にも分かるように整理します。

資産計上とは一度に費用処理しないこと

会社が、事業のために何か「モノ」を買った場合、一般的にはこの支出は全額「その購入した期間」の費用になります。

通常は、支払った金額は、支払ったときの費用となりますが、なかには支払ったとき「だけ」の費用といえないものもあります。

このように支払ったときだけの、言い換えれば一度に費用処理することができないものは、「資産計上」されます。

なぜ「資産計上」が必要なのか

収益と費用を対応させる考え方

ポイントは、収益・費用がそれぞれ「いつ」のものかということです。

会社は半永久的に続く前提ですが、利益を計算する場合には、人為的に計算期間を区切る必要があります。

期間を区切ると、収益・費用がそれぞれ「いつの期間」のものかが重要になります。

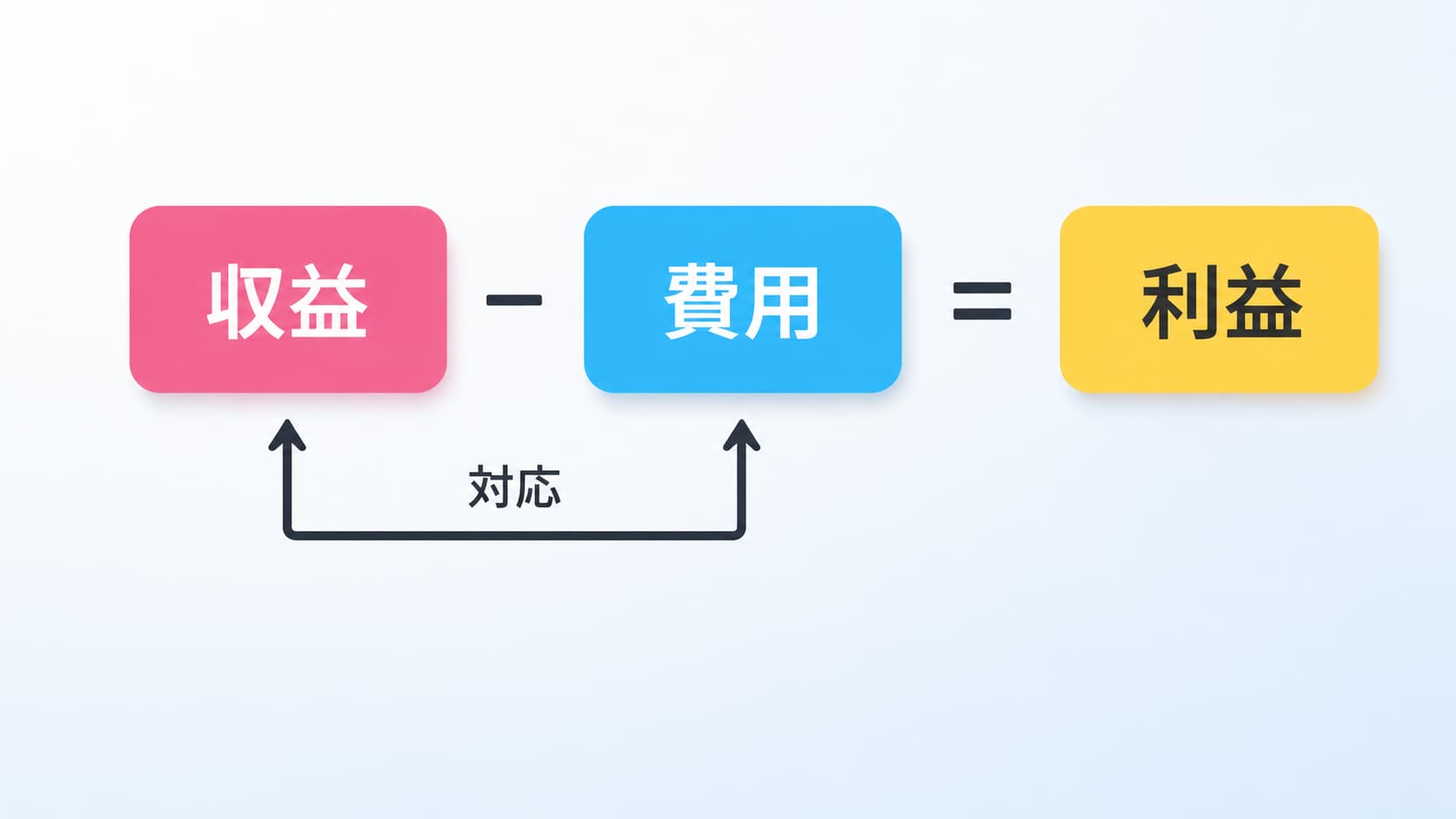

企業が事業活動によって得た成果(収益)から、その成果を得るための犠牲(費用)を差し引き、儲け(利益)を計算します。算式で表すと下の図のようになります。

「同じ期間」の収益と費用を結びつけることを「対応」といいます。

正しい利益を計算するためには、収益と費用が「対応」している必要があります。

資産計上したものは減価償却で少しずつ費用にする

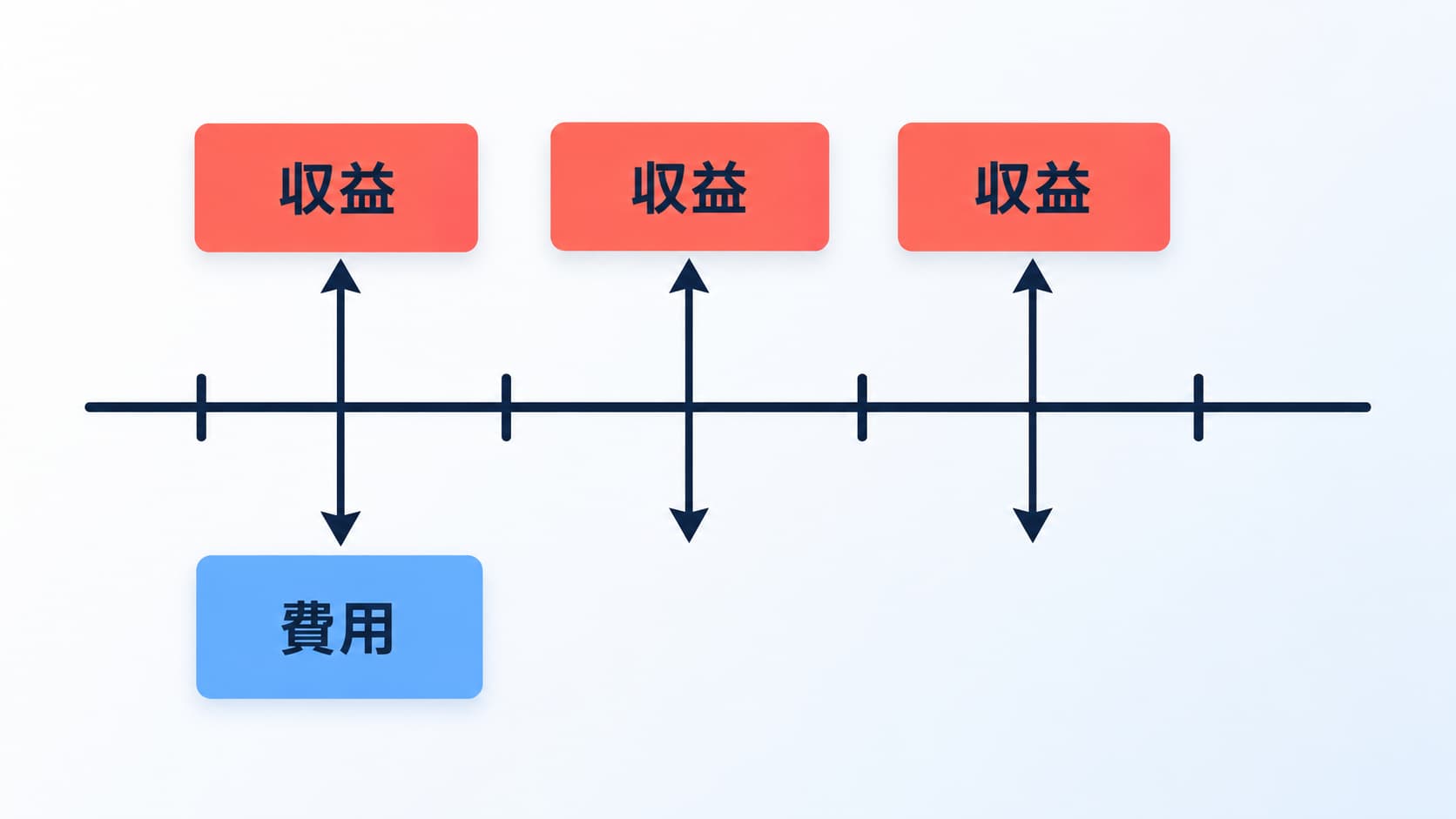

たとえば、事業のために機械を購入したとします。

この機械が3年間使えるとすれば、今期だけの費用とせずに3年間にわたって費用とすべきです。

ところが、機械の購入金額を全て買った期間の費用とすると、収益と費用が対応しなくなります。(下の図)

※下の図の収益は、機械を利用することによって得られる収益と考えます

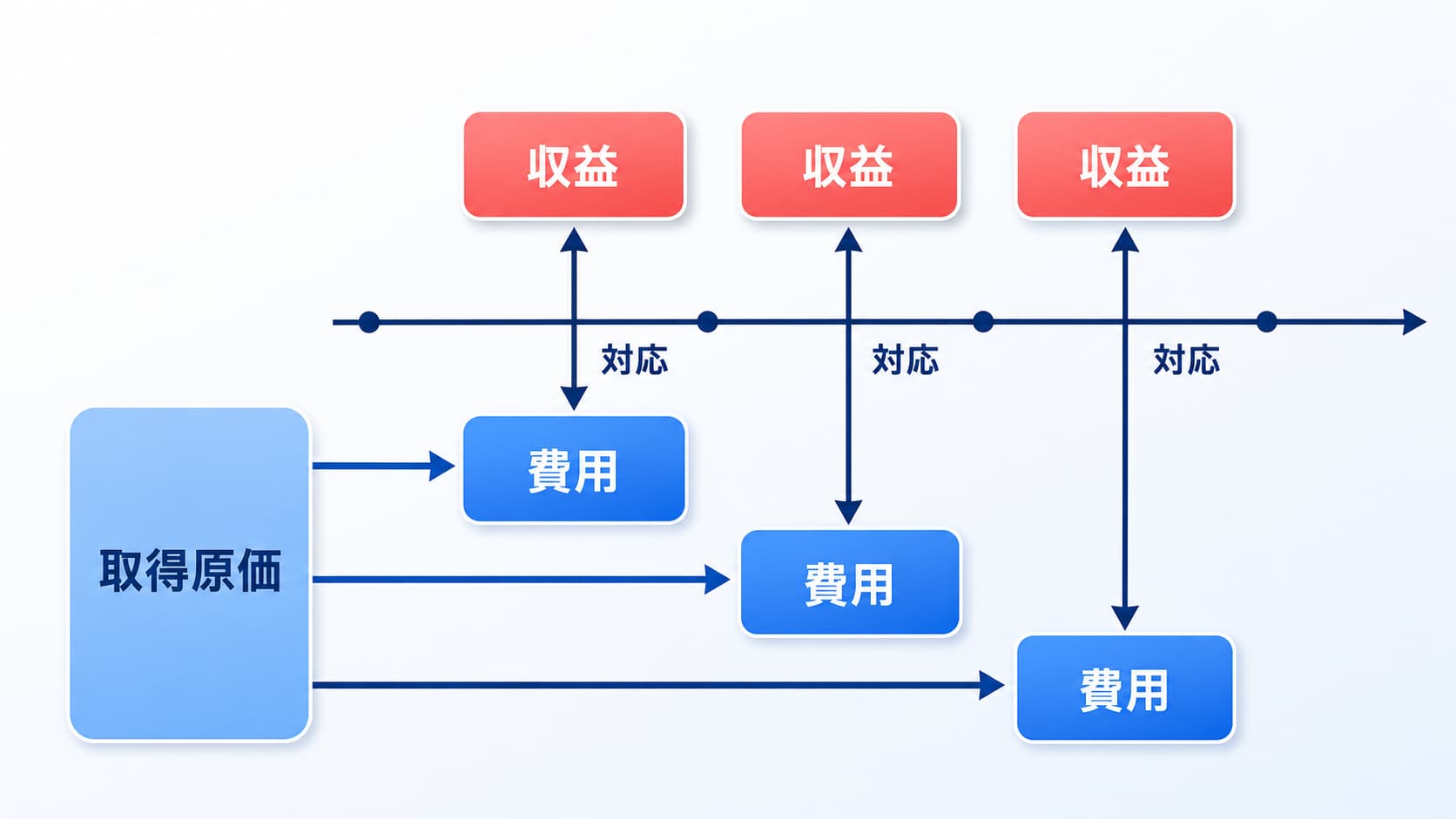

影響が一期間だけでない(言い換えれば、何期間も利用できる≒何期間も収益を生み出す)ときは、支出を「一度に費用」とするのではなく、資産として計上します。

資産としていったんストックしておいて、収益に対応するように徐々に費用にしていきます。(最終的に費用になる金額のトータルは変わりません。)

上の図のように、一度に費用としないで、収益と対応するように徐々に費用にしていきます。

ちなみに、このように(固定)資産を徐々に費用化していく手続きを「減価償却」といいます。(どこかで耳したことがある方も多いと思います。)

実務では「金額」と「使用期間」も確認する

実務では、すべての支出について「将来にわたって使えるか」だけで判断するわけではありません。

たとえば、事業で使うパソコン、機械、什器備品、ソフトウェアなどは、数年にわたって使用するため、資産計上の対象になりやすいものです。

一方で、金額が少額のものや、使用可能期間が短いものについては、購入時の費用として処理できる場合があります。

つまり、資産計上するかどうかは、

- 何年くらい使うものか

- 金額はいくらか

- 会社の税務上、少額資産として処理できるか

- 会計処理と税務処理にズレがないか

といった点を確認して判断します。

資産計上するかどうかで「利益」と「税金」が変わる

資産とは、お金を生み出すものだといわれています。企業が事業活動によって得た成果は収益ですが、これも最終的にはお金になります。

計上とは、「会計上の書類に載せる」との意味で理解すればよいでしょう。

当期だけの収益しか生まない支出であれば、全額当期の費用としますが、金額が多額で数期間にわたって収益(お金)を生み出すものは、一度に当期の経費とはせず、資産としていったんストックする。

これが資産計上です。つまり、簡単に言えば「一度に費用としない」ということになります。(口語的には「一発で費用にしない」)

資産計上が重要な理由は、「当期の費用」が変わってしまうからです。

費用が変わると、利益が変わります。

利益には税金が課されますし、税引き後の利益から配当や将来の積立をするため、これらが変わると税金が変わってしまいますし、会社の将来も変わってしまいます。

多額の支出の場合には、一度に(当期の)費用になるのか、ならない(資産計上する)のか常に検討が必要なのです。