相続税対策と一口に言っても、節税対策なのか納税資金なのか争族対策なのかと様々なものがありますが、今回は節税の基本的な考え方を見てみます。

相続税は財産にかかる

相続税は財産にかかります。もう少し細かく言えば、死んだ人が死んだ段階で持っていた財産に課税されます。

課税される時の金額ですが、「相続税評価額」と呼ばれる金額で評価をします。いわゆる「実勢時価」(時価)よりも少し安くなる傾向があります。

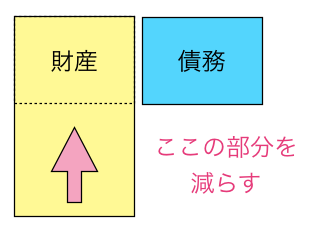

もちろん、死んだ人に借金があればそれらは財産から差引くことが出来ます。つまり表の財産と債務(借金)の差額部分に対して相続税がかかるということです。

財産が「いくら」かが重要

財産に対して税金がかかるのですから、財産の金額が「いくら」課が重要になってきます。金額が大きければそれだけ税金も大きくなるからです。

財産の金額が「いくら」かを決めることを「評価」とか「財産評価」といったりします。相続税を考えていくうえでは、この財産評価が重要なのは言う間でもありません。

この「評価」は「財産評価基本通達」と呼ばれるものに従って行います。テキトーに決めてるわけでもなく、きちんとした評価公式によって求められています。

通常は、税理士等が評価に必要な資料を収集し、集めた資料等に基づいて相続税評価額を求めることになっています。

評価額を引き下げると相続税は下がる

ここまでの話をまとめると、相続税は財産にかかる→財産は一定の公式で金額が決められる(評価)ということですから、「評価額」を引き下げれば相続税は安くなるのです。

ですから、相続税に対する基本的な節税の考え方として財産の評価額を下げるようにすれば良いのです。

評価額を下げると一口に言っても、評価額を下げやすいものもあれば評価額を下げにくいものもあります。しかしながら、基本的な考え方を知っておくだけでも随分と相続税対策が変わってきます。

個別的な評価額の下げ方についてはまた後日お話ししたいと思います。

ちなみに、相続税だけでなく贈与税も同じ考え方です。つまり、財産の評価額が下がったときに贈与をしたほうが有利なわけです。