端的に言えば、「死んだ人が保険料を負担していた場合」には相続税がかかる可能性があります。

端的に言えば、亡くなった人(被相続人)が保険料を負担していると、相続税が課税される可能性があります。

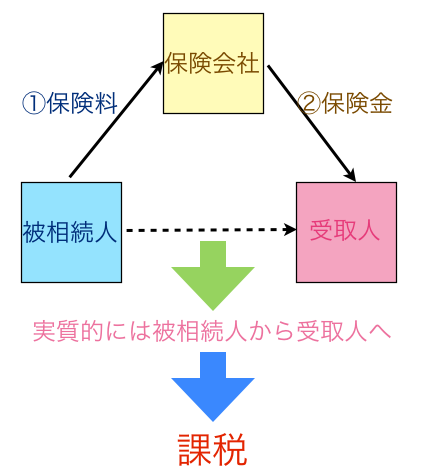

一般的な例としては上記の図解のような形になります。

(例)保険事故:被相続人の死亡 保険料負担者:被相続人

保険金受取人:遺族(この人に課税されます)

まず、亡くなった人(被相続人)が保険料を負担します(①)。

その後、保険事故(保険金の支払事由)が発生(要するに被保険者である被相続人が死亡した)すると、保険会社から保険金受取人に保険金が支払われます(②)。

この場合に、実態としては保険料を負担していた被相続人から保険金受取人に対して保険金の移転が行われていると考えます。

平たく言えば、保険金受取人がただで保険金を取得した

→ただで取得してるけど、保険料を負担してたのは死んだ人

→実質的に相続で取得している

→だから相続税をかける

ということになります。

死亡保険金を遺族が取得した場合で、保険料を負担していたのが亡くなった人(被相続人)である場合には、上記のように保険金に課税されますので注意しておきましょう。

ただし、上記のパターンで取得した保険金については、一定の要件を満たせば一定金額が非課税になる特例があります。(被相続人の死亡後、遺族の生活保障を考えた規定だと言われています。)