「これは経費になりますか?」税理士が必ず聞かれる質問ですが、経費になるならないも大事ですが、「いつの」経費なのかはもっと大事なのですがあまり意識していない人がほとんどです。

いつの経費か?が一番大事

経費になる・ならないということも当然のことながら大事ですが、「いつの」経費なのかはもっと大事です。

まず大前提として、利益というものは一定の期間ごとに計算をします。

これは、会社が継続的に続いていくという前提があるため、期間を決めて利益を計算しないと「切れ目」 なくいつまでも続いていってしまうからです。利益を計算するための期間の切れ目のことを「期末」とか「決算」とかいいます。(厳密に言えばこれらの意味は少し違うのですが、専門家でなければそこまで気にしなくても良いでしょう)

要するに、会社はずっと続いていくので、期間を決めて利益を計算しなければならない。 この場合の期間の切れ目のことを「期末」といいます。

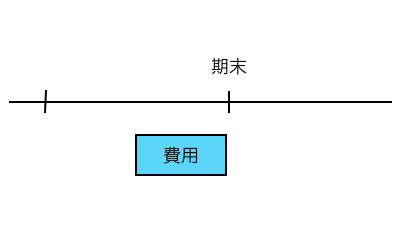

ここで一つ問題なのが、この会社が利益を計算するための期間(事業年度とか言ったりします)と 、支出の期間が合っているとは限らないという問題があります。

上の図のように、利益を計算するための期間と費用の期間が一致しないときがよくあります。

費用を分けないと…

「利益を計算するための期間」と 「費用の期間」が一致しない場合には、当期の経費にならない部分を除かなければなりません。

経理の世界では、前払費用(まえばらいひよう)といいます。上の図ですと色の付いた部分ですが、これ当期の経費にならないのですが、翌期以降の経費となります。

ですから、「経費になる・ならない」 で言えば「経費になる」わけですが、「当期の」経費かと言えば当期の「経費ではない」ということです。

前払処理をするもの

上記のように、利益を計算するための期間と費用の期間が一致しないものとしてよくあるのが…

・リース料

・地代

・家賃

・保険料

・保証料

・利息

などです。

こういった取引については、契約書などに費用に期間が載っていますから確認することが重要です。

結局、利益というものは期間で区切って計算をするわけですから、期間の「切り方の違い」で 利益が変わってしまいます。なので、経費になる・ならないを気にするのも大事ですが、「いつの」経費なのかをある程度は考えておかないと、利益(あるいは利益をベースに計算する法人税など)が思ってたよりも多いとか少ないとかということになります。