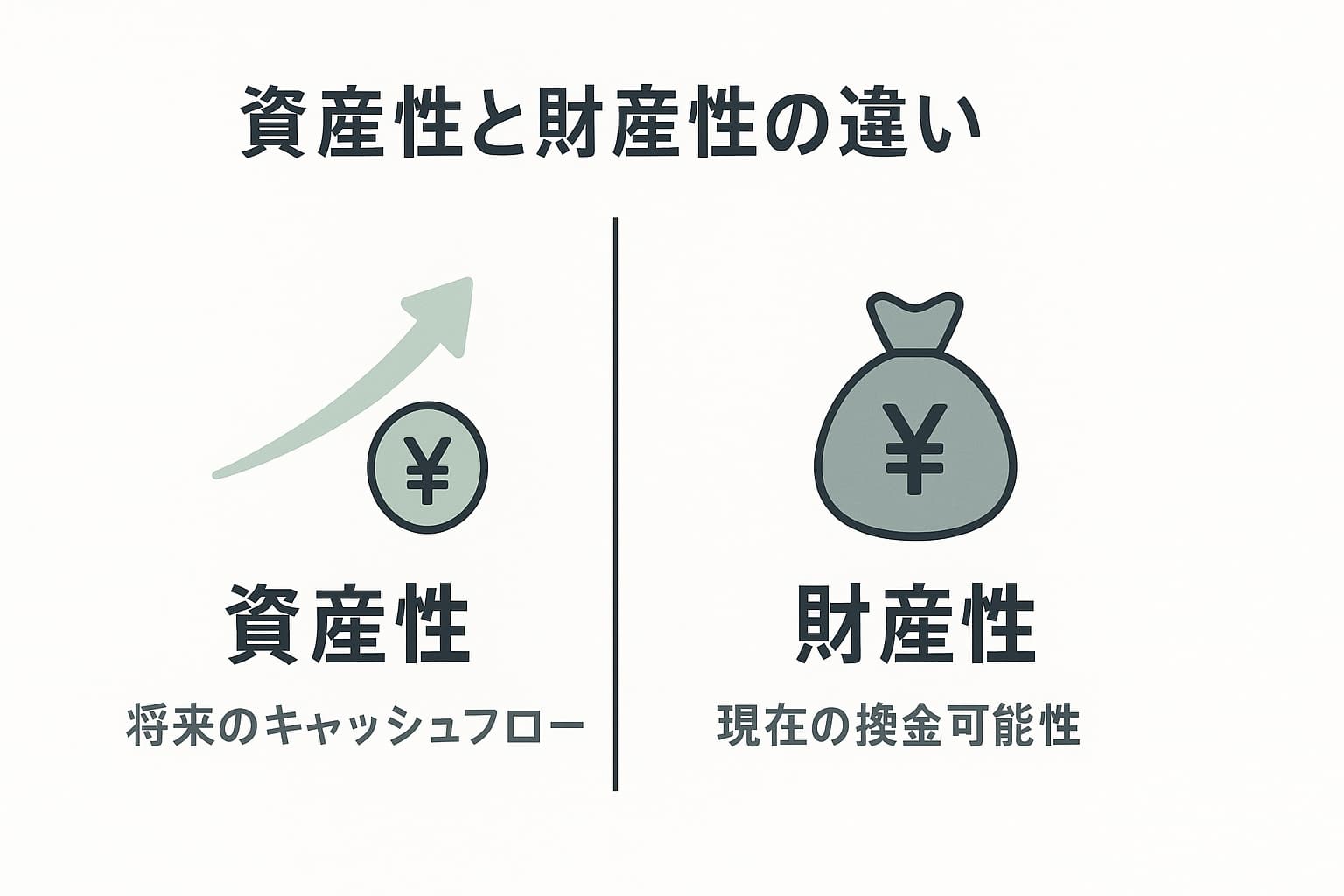

「資産性」と「財産性」は似ているようで、実はまったく異なる概念です。

資産性は“将来のお金の増減”に関わる性格であり、財産性は“いま換金できるかどうか”という視点で判断されます。

この違いを押さえると、会計・税務の理解が一気に進みます。

例えば、開業費や前払費用のように「資産性はあるが財産性はないもの」もあれば、繰延税金資産のように「将来の前提が変わると資産性の有無が変わるもの」もあります。

本記事では、両者の概念をわかりやすく整理し、具体例を交えながら実務で迷わないためのポイントを解説します。

資産性とは?|将来の収入増・支出減に関わる性質

将来、企業や事業にもたらされるお金のことをキャッシュインフロー(CIF)といい、逆に企業や事業から出ていくお金のことをキャッシュアウトフロー(COF)といいます。

資産とはCIFを増やす、またはCOFを減らす効果を持つものを指すため、資産性はそのような性質のことです。

つまり、

「将来に入ってくるお金を増やす力」

「将来に出ていくお金を減らす力」

のどちらかがあるとき、「資産性がある」とされます。

「現時点で売れるかどうか」は一切関係ありません。

財産性とは?|現時点で換金できるかどうか

現時点で換金価値がある(=お金に即時変換できる)性質のことを財産性があるといいます。

換金可能なものですから、「現金」「預金」「有価証券」「不動産」「金銭債権」などが代表です。

将来お金が入るとか、支出が減るとかは考慮せず、いまお金に換えられるか?で考えます。

お金に換えられる「権利」とも言え、民法や相続などの文脈ではこちらがよく用いられます。

資産性はあるが財産性はない例

有価証券のように資産性も財産性も、両方を備えているものもありますが、資産性はあるけれど財産性はないものも存在します。

理解していないと、会社の財政状態を評価したり、資産形成を考えるうえで見当違いな判断をしてしまいますので、ここで代表例を見ておきます。

繰延資産

会計上の特殊な概念である繰延資産ですが、代表的なものとしては事業を始める前に支出した経費である「開業費」です。

開業前に行う広告や準備支出は、将来の売上基盤を作るという意味でCIFに間接的に寄与します。

しかし、すでに支出は終わっており「返還を受けたり換金したり」はできないため、売却して現金化することは不可能です。

資産性はあるが、財産性はない典型例です。

前払費用

継続的なサービスを受ける際に、その将来の部分を先に支払ったものを前払費用と言います。

家賃などの前払部分などが代表例です。

将来受け取る役務の対価を先払いしているため、将来のCOF発生を抑制しています。

しかし、一般的な商慣行では売却できないため換金は困難です。

これも資産性はあるが財産性はないものです。

資産性は変動する|将来の前提が変わると資産性も変わる

資産性は、「将来」の収入に繋がったり、「将来」の支出を減らしたりと、「将来」を想定していますから、将来への「仮定・前提」が変わると資産性の有無もまた変わってしまいます。

つまり、資産性は恒久不変のものではないのです。

典型例「繰延税金資産」

繰延税金資産とは、会計と税務のシステム的な違いにより生ずるズレを表す資産です。会計上は「当期の費用」だけれど税務上は「将来の費用」であるものに対する調整です。

極めて難しい概念のため、繰延税金資産は将来の「税金の支払」を減らす性質のものと考えればよいでしょう。

税金の支払は、将来において課税所得が発生するかどうかに依存します。

例えば、将来に利益を上げる可能性が極めて高ければ、税を支払う可能性が高いので、その支払いを減らす「繰延税金資産」は資産といえます。

逆に、将来に利益を上げる可能性が低いと、税を支払う可能性が低いor無く、税の支払がなければ、「繰延税金資産」の将来の税金の支払を減らす効果は少ないか生じないため、資産性が低かったり、資産とはいえないケースもあります。

まとめ

資産性→将来に入ってくるお金を増やしたり、将来に支払うお金を減らしたりする性格

財産性→いまお金に換えられるかどうか。

資産性はあっても財産性はないものは存在する。

資産性は将来の前提で語られるものであるため、将来への前提が変われば資産性の評価も変わる。