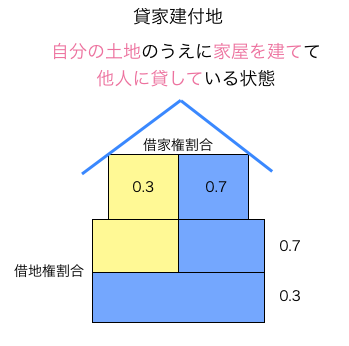

「貸家建付地」とは、自分が持ってる土地のうえに自分で家を建てて他人に貸している状態の土地のことです。

相続税は財産に課税されます。

と、いうことは財産の金額がいくらかが重要になるわけですが、土地の評価(金額がいくらか算定すること)は金額が大きくなるだけにとても重要です。

相続税対策で耳にする「貸家建付地」とは、自分の土地のうえに自分で家屋を建てて他人に貸し付けている状態の土地のことをさします。

「貸家建付地」は「自用地」(自分で所有していて自分で利用している土地のこと)よりも、当然のことながら使い勝手は悪いですよね。ですから、相続税を考える上では評価が低くなります。

家を他人に貸し付けている(貸家といいます)と、所有者であっても自由に使うことは出来ませんから、貸家は利用制限がかかります。利用制限がかかる分だけ貸家の評価は下がります。

(参考)建物の相続税評価額を知る

貸家の利用制限と同じ理屈が、土地にも働きます。

家屋の利用が制限されるのだったら、それに付随して土地も利用制限がかかるというわけです。

ただし、土地の場合には利用権(借地権)と所有権(貸宅地)に概念が分けられるので、利用制限に関係するのは利用権の部分だけです。

結局、「貸家建付地」については上記の青色の部分の金額を求めればよいことになります。黄色い部分が、利用制限がかかっているので評価上は減額する部分です。

例えば、1億円の土地で借地権割合が70%、借家権割合が30%であれば貸家建付地の評価は…

1億円×(1ー70%×30%)=7,900万円

ということになります。(土地のうち青色の部分をもとめています)

相続税対策のセミナーで、「余っている土地にアパートを建てて相続税を安くしましょう」というものの仕組みは、上記の貸家建付地を利用しているわけです。