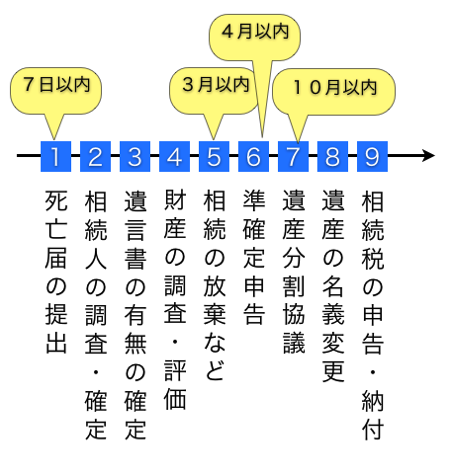

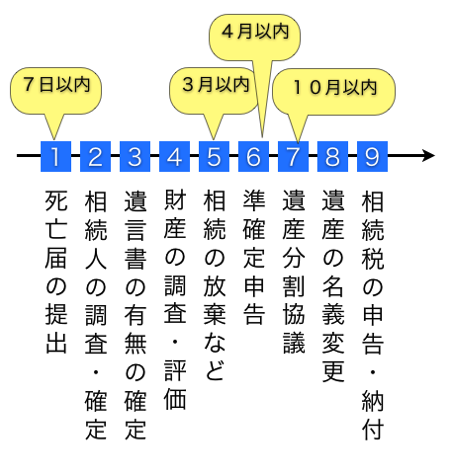

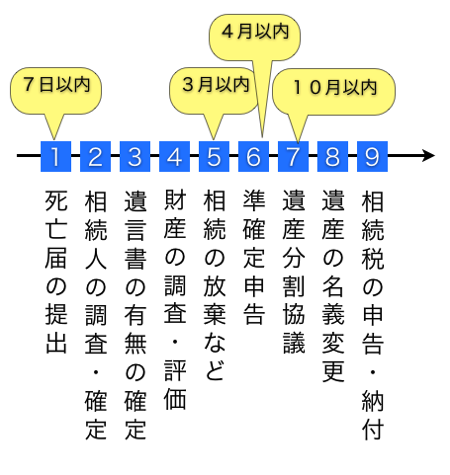

相続手続きには期限のあるものも多いです。

①の死亡届の提出は以前ご紹介しましたので、今回は②相続人の確定から⑤相続の放棄など をご紹介します。

②相続人の調査

相続人とは相続によって財産を取得することが出来る人のことですが、一定の順番で決まっていきます。配偶者と血族が同順位で相続人になれるとされています。

配偶者とは奥さんか旦那さんのことですね。血族とは血のつながりのある人のことですが、⑴子供⑵親⑶兄弟姉妹の順番で相続人になれます。

(参考)死んだ人から財産を貰えるか?

相続人を確定するには、故人の戸籍を生まれてから死ぬまで全部収集します。具体的には、死亡した時点での戸籍を取得し、そこから以前の戸籍を調べて取得…ということを繰り返して出生の戸籍までさかのぼります。

戸籍を確認することで、隠し子とかそんな人がいないかどうか確認しているわけですね。

戸籍の見方などが難しくそこそこの手間もかかるので、司法書士などの専門家に依頼することも可能です。(費用は業者によってマチマチですが、戸籍収集だけでなくそれ以外の相続手続きも含めて考えればトータルの費用と手間が抑えられる業者がいいでしょう)

③遺言書の有無の確認

民法では、法定相続分よりも遺言書が優先されることになっています。そして、遺言書に記載されている内容に従って遺産分割されます。

ですから、相続が開始されたら、②の相続人の確定を進めるとともに、遺言書の有無の確認も重要となります。

自筆証書遺言であれば、貸金庫や自宅内を探し、公正証書遺言であれば公証役場で確認することで遺言を探します。

自筆証書遺言を発見した場合には勝手に開封してはいけません。速やかに他の相続人に通知し、遺言書を家庭裁判所に提出して「検認」を受けなければいけません。

検認とは自筆証書遺言の偽造などを防ぎ、証拠保全のために行われる手続きです。従って、検認を受けても遺言の有効無効が判断されるものではありません。

④相続財産の調査・評価

亡くなった人にどのような財産があったのか分からなければ、相続人達の間で分けることが出来ませんので、どのような財産を持っていたかを調査します。

土地・建物、預貯金・有価証券などの金融資産、生命保険関係、その他の財産、債務・葬式費用などが分かる資料を収集します。

現金や家財などはパッと見で分かりますが、ちゃんと証拠を揃えなければなりません。固定資産税評価明細や、通帳、保険証券、株の取引明細、葬式費用の領収書なども収集します。

貸金庫に貴重品などを預けている場合もありますので、通帳を確認して貸金庫の使用料が記載されていれば貸金庫も確認しましょう。

相続財産の調査は、一部の資料収集は税理士などの専門家に代行を依頼することも可能です。現実的には、相続人(依頼者)と税理士などが役割分担をして収集にあたることが多いようです。

また、これらの資料の収集が済めば、相続税評価額を計算します。相続税がかかる場合には、この評価(金額を決めること)がとても重要になります。自分で行うのは難しいので、税理士に依頼するのが無難です。

⑤相続の放棄など

亡くなった方の財産を相続するか放棄するかは相続人が自由に決定出来ます。ただし、相続人が亡くなった人の財産を引き継ぐ場合には、亡くなった人の借金などの債務も合わせて引継がなければなりません。

それらも合わせて財産も借金も一切合切引継ぐことを「単純承認」と言います。

借金などが多く相続することに多くのデメリットがある場合には相続を「放棄」することも出来ます。「相続放棄」は3ヶ月以内に家庭裁判所に申し立てをすることにより可能です。

プラスの財産が多いのかマイナスの財産が多いのか、すぐには分からなくて3ヶ月以内に「放棄」するかどうか決めきれない時は、家庭裁判所に申し立てをすれば期間を延長することも可能です。

また、遺言書に従って財産を取得する場合にも、放棄することが出来ます。これを遺贈の放棄といいます。遺贈の放棄は基本的にはいつでも出来ます。また、相続の放棄と遺贈の放棄は別物ですので、相続は放棄しても遺言書に従って財産を貰う(遺贈)ことも可能です。