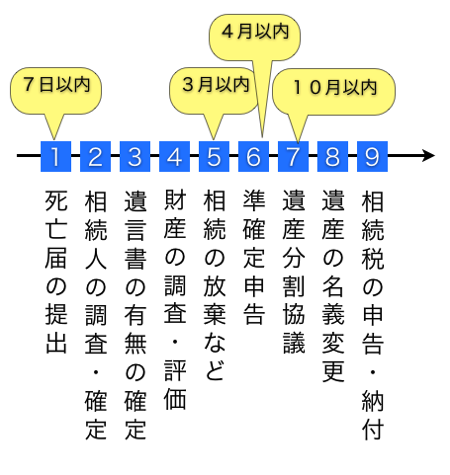

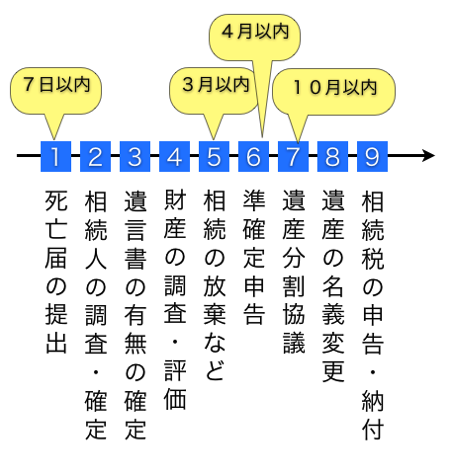

相続手続きの流れと期限の紹介です。

相続手続きのうち⑥準確定申告から⑨相続税の申告・納付について紹介します。

⑥準確定申告

故人の亡くなった年分の所得税を申告します。所得税の確定申告をしていた人が対象になります。

所得税の確定申告は、通常は1/1〜12/31までの所得を計算して翌年3/15までに税務署に提出します。(下図参照)

しかし、年の途中でなくなった場合にはその年1/1〜亡くなった日までの所得を計算して、亡くなった日から4ヶ月以内に確定申告しなければなりません。

これを準確定申告といいます。準確定申告の手続きを忘れている人が多いので注意したいところです。

⑦遺産分割協議

亡くなった方の財産を誰がどのくらい取得するか決めることです。

遺言があれば、遺言に従いますが、遺言が無い場合には相続人の間で話し合いをして決めます(遺産分割協議)。

ちなみに、遺産分割協議自体はいつまでにしなければならないという期限はありません。しかし、相続税の申告は期限が決まっており、それまでに分割していないと相続税の計算で不利になってしまいます。ですから、相続税の面から考えると「揉めると損」だということになります。

(参考)相続税はもめると損

その後、遺産分割協議が整ったらその内容を「遺産分割協議書」と呼ばれる書面に取りまとめます。これは相続人が全員納得して遺産分割しましたということを証明する書類です。

遺産分割協議書は、相続で取得した財産の名義を変更する場合や相続税の申告をする場合などに金融機関や法務局、税務署などへの提出書類へ添付することになります。

遺産分割協議書は、誰が何を取得したのかがしっかりと分かるように作成しなければなりませんので、不備があると後々面倒なことになります。司法書士や税理士などの専門家が作成を代行することが多いです。

⑧名義変更

相続で取得をした財産について、名義変更を行います。特に期限の定めはありませんが、なるべく早く行いましょう。

名義変更が必要な主なものとしては、「土地や家屋などの不動産」「預貯金」「株式」「自動車」などです。

とくに、土地や家屋などの不動産の名義変更のことを「相続登記」といいますが、「相続登記」を怠ったまま放置しておくと権利関係が複雑になり、自由に処分出来なくなるなど不都合が生じます。

(参考)不動産を相続したら…相続登記

名義変更に関しては、相続に詳しい司法書士に相談するのが無難でしょう。また、税金の申告の必要がある場合には税理士経由で相談するのもいいでしょう。

⑨相続税の申告・納付

相続税を支払う必要がある場合には、申告・納付をします。相続税の納期限は相続開始から10ヶ月以内とされています。

(参考)申告期限は納税期限

亡くなった全ての人が相続税の納付が必要なわけではありませんが、相続税の申告が必要かどうかは素人では判断が難しいですから、相続に詳しい税理士に相談することが肝要です。

相続税においては、10ヶ月以内に申告していれば有利に取り扱えたのにも関わらず、申告を放置していたため不利な取り扱いになるということも多々あります。相続税の相談は早めにやっておくにこしたことは無いでしょう。