相続税の計算は複雑ですが、「相続税の総額」というものを求めて、これを財産を取得した人達に割り振ります。

日本の相続税は財産を取得した人にかかる(これを遺産取得税方式といいます)のですが、遺産が仮装分割などをされた場合には税金の負担が偏ってしまうなどの短所があるといわれています。

要するに、財産の分割(誰がどの財産を取得するのか決めること)で嘘をつかれちゃうと税負担が不公平になるということなのですが、そこで「相続税の総額」というものを求めます。

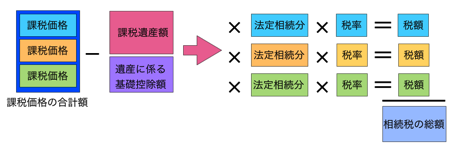

図のように、一人一人の財産等の取得額(課税価格といいます)をいったん合計し、「課税価格の合計額」を求めます。(亡くなった方の正味の財産といったイメージでしょうか)

ここから「基礎控除」と呼ばれる相続税がかからない金額を差引きます。(平成27年から引き下げられると話題になっている金額です。3,000万円+600万円×法定相続人の数で求めます)

この「基礎控除」を超えた場合に相続税が課税されます。つまり、亡くなった方の財産額が基礎控除額以下であれば相続税は発生しないわけです。基礎控除額が引き下げられればそれだけ相続税を支払う可能性のある人が増えるので、増税ということですね。

亡くなった方の正味の財産(課税価格の合計額)から「基礎控除額」を差引いた残りの部分、すなわち相続税がかかる部分のことを「課税遺産額」といいます。

ここからが、日本の相続税のキモになるところなのですが、「課税遺産額」を「法定相続人」が「法定相続分」で仮に取得したものとして分けて、そこに税率を乗じて税額を計算します。そして、それぞれの税額を合算したものが「相続税の総額」となります。

このように「法定相続人が法定相続分」で仮に取得したものとして計算した金額に税率を乗じて計算した税額を合算することにより、遺産の仮装分割などがあったとしても、同じくらいの財産を持っていて同じような家族構成の人が亡くなった場合には同じくらいの相続税の総額になるようにしています。

あとは、「相続税の総額」を財産を取得した人達が、その財産取得比で按分して負担します。

つまるところ、日本の相続税は、いったん亡くなった方の財産総額に対応するトータルの相続税(相続税の総額)を計算し、これを財産を取得した人達で分けるという形式をとっています。