融資の審査では、通常、返済可能性を評価するために過去の実績(決算書)が見られますが、創業時には実績がないため事業計画がその代わりとなります。

ここで無理のない、「実現可能性の高い計画を立てること」が融資だけでなく、事業を維持していくうえでも重要な役割を果たします。

ここでは、創業時でも実現可能性の高い事業計画の立て方と、その使い方を整理します。

創業時は、過去実績の代わりに事業計画が必要

創業融資を受けるためには、返済可能性を評価するために、実績(決算書)に代わって事業計画が求められます。

融資以外でも、小規模企業は経営を分析する際に、個別性が強いため他社比較はあまり有効でなく、自社の過去との比較のほうが有効です。

そこで、創業時に事業計画を「仮の基準」として立てておく必要があります。

これを基準にして、実績が予想より良かったのか、悪かったのか、その理由は何か、次にどう修正するかを考えていきます。

事業計画は、川上の売上から川下の経費へ

事業に係る「お金の流れ」は、しばしば「川の流れ」に例えられます。

川上から川下に水が流れるように、お金も川上(売上)から川下(経費・税金)へと流れているイメージです。

ですから、事業計画を立てるにあたっては売上→経費→利益→税金→経費にならない支出→手残りと考えると違和感がなくなります。

よくある失敗は、先に経費(人件費・家賃・設備など)ありきで考えてしまうケースです。

これは売上を後付けで考える(経費から逆算して必要な売上が決まる)ことになるため、売上の実現可能性を考慮しておらず、計画として崩れやすくなってしまいます。

売上は最低でも「普通」と「弱気」

事業計画の売上は、計画どおりには進まないことを前提に考えた方が安全です。

そのため「普通シナリオ」だけでなく「弱気シナリオ」も考えておくことが重要です。

とは言え、売上は経験豊かな経営者でも読みにくい面がありますから、売上の感触がなければ、同業・同規模の平均などを参考に仮置きします。

「弱気シナリオ」は「悲観」という意味でなく、「確実に見込まれる売上」のみで考えるシナリオです。

読めない売上を前提にすると、事業計画は簡単に崩れてしまいます。

経費は、売上に合わせて組む

経費で最も重要なのは「売上とのバランス」が取れているか?を先に検討することです。

売上に見合わない支出は、結局続きません。

売上とのバランスを考慮せずに、「この支出は必要だ」と組み込んでしまうと、計画時点で苦しくなってしまいます。

人件費、設備、家賃、(経費ではありませんが)借入金の返済などの固定支出はその要否を慎重に検討しなければなりません。

将来的に必要だとしても、創業時においての優先度で考え、創業当初から完成形で始めないという割り切りも必要となります。

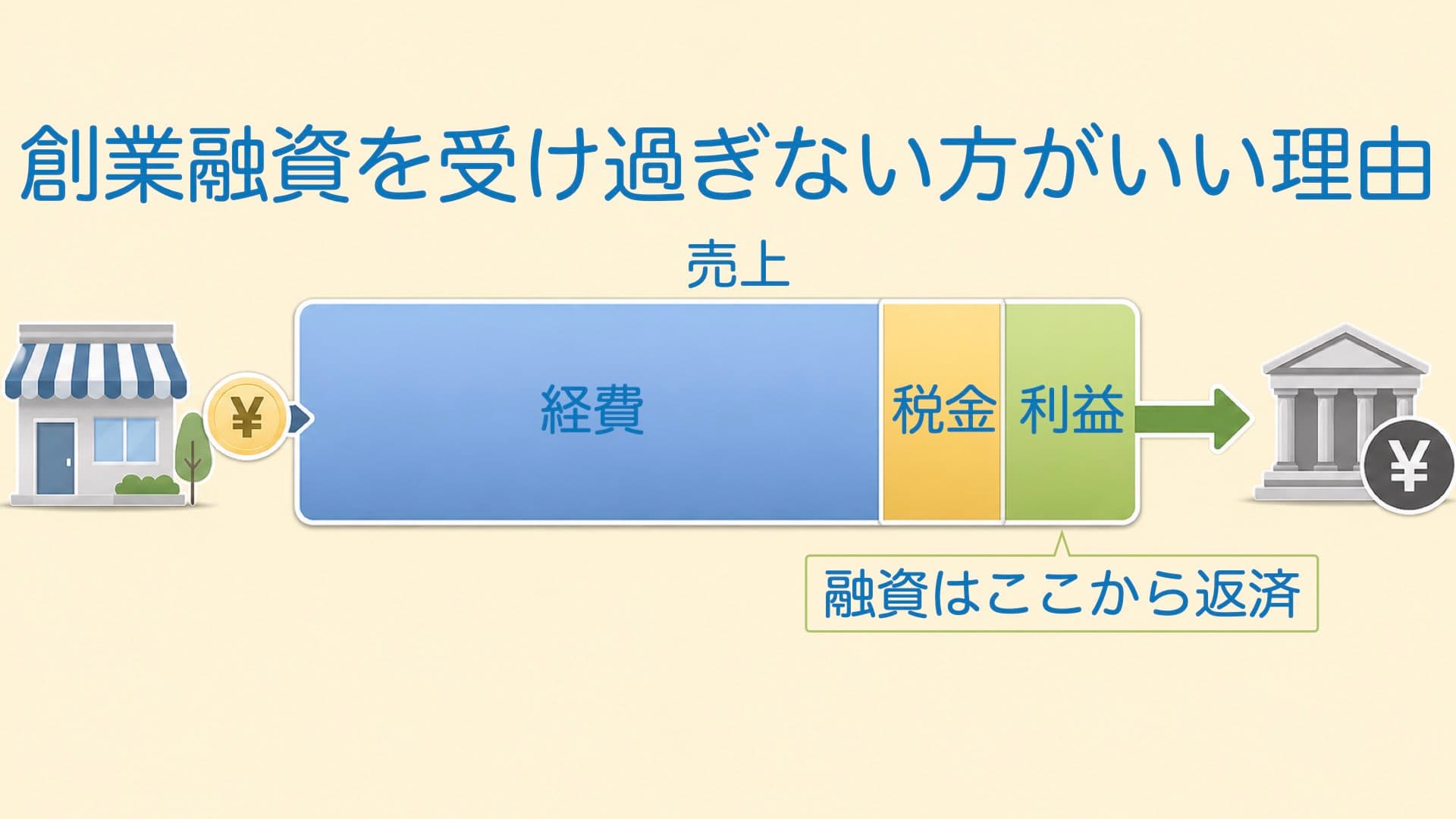

利益だけを見ていると、税金で資金繰りが狂う

計画上は利益が出ていても、利益すべてが「使えるお金」になるわけではありません。

利益が出れば法人税等がかかります。

また、消費税は利益が出ていなくても資金流出の要因になることがあります。

売上と経費だけで終わっている(税金を考慮していない)計画は、実際の資金繰りとずれやすくなります。

借入返済など、経費にならない支出

借入金の返済は経費になりません。

借入時に収益にならない以上、返済時も経費にはならないからです。

そのため、借入金の返済は「利益」から行う必要があります。

他にも「預り金」の納付など、損益計算には出にくい資金流出があります。

創業融資を受ける場合、借入返済は経費にならず、税金を払った後のお金から返済する必要があります。創業融資の考え方については、以下の記事で整理しています。

創業時の事業計画は、月次で見るのが基本

事業計画は「月次損益推移表」をベースに作るのが基本です。

年間合計だけでは、途中の資金繰りや売上・経費の増減が見えないからです。

極端な例では、年間では黒字でも、途中まではずっと赤字だったとなれば(資金面で)手当する対策が必要となります。

創業初期は月ごとの売上や費用の動きが大きいため、月次で見てどの月が苦しいのか、月当たりでどのくらいの売上・利益が必要なのかがわかるようにします。

そのうえで、利益から税金や返済も含めて「資金」が足りるのかがもっとも重要です。

創業時の事業計画で最低限押さえたいポイント

- 売上は普通と弱気で考える

- 読めない売上は入れない

- 経費は売上に合わせて組む

- 固定費を重くしすぎない

- 税金を見込む

- 借入返済など非経費支出も入れる

- 月次で資金繰りを確認する

- 計画値と実績を後で比較できる形にしておく

まとめ

事業計画は、融資のためだけに作るにはもったいないものです。大切なのは、実現可能性の高い数字で組み立てることです。

創業時は実績がないため、計画を比較基準にしながら運営します。

川の水の流れのように、まずは売上を決めて経費→税金→非経費支出と考えます。

その際に、売上は「普通」だけでなく「弱気」も作っておくこと、売上と経費のバランスを重視します。

年間合計だけでなく、「月次」の損益推移と資金繰りが重要です。