親や祖父母から子や孫へ財産を移転する方法として、生前贈与があります。

生前贈与に係る贈与税については、原則的な方法である「暦年課税」と、当事者が一定要件を満たすと選択可能な「相続時精算課税」があります。

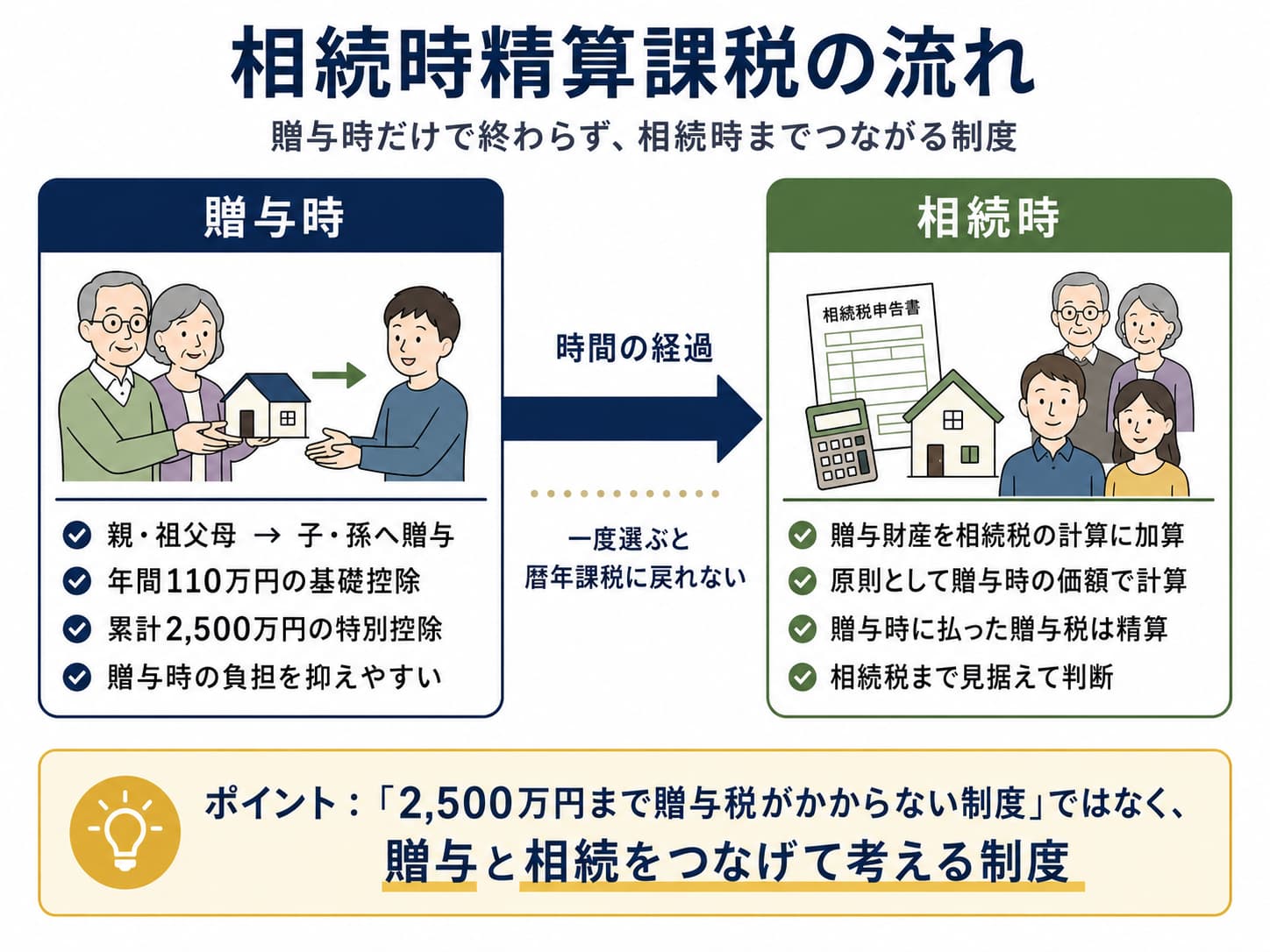

相続時精算課税は、令和6年以後の贈与について年間110万円の基礎控除があり、さらに累計2,500万円までの特別控除を使える制度です。ただし、その贈与財産は、贈与者が亡くなったときに相続税の計算とつなげて精算されます。

そのため、相続時精算課税は、贈与時だけでなく、将来の相続時まで含めて判断する必要があります。

この記事では、相続時精算課税の基本的な考え方と、使う前に注意したいポイントを整理します。

- 相続時精算課税とはどのような制度か

- 暦年課税との基本的な違い

- 贈与時と相続時の考え方

- 基礎控除110万円と特別控除2,500万円の違い

- 相続時精算課税を選ぶときの注意点

- 不動産などを贈与する場合に気をつけたいこと

この記事で扱う範囲

この記事では、相続時精算課税の全体像を一般向けに整理します。

具体的な贈与税額や相続税額の計算、不動産や非上場株式の詳細な評価、住宅取得等資金贈与との細かな関係までは扱いません。

相続時精算課税は、制度の仕組みそのものが複雑です。

そのため、この記事では「制度を使う前に何を理解しておくべきか」に絞って説明します。

相続時精算課税とは

相続時精算課税は、「将来の相続財産を前渡し」することを意図した制度です。

財産を移転すると贈与税が課税されますが、相続時精算課税では、「将来の相続財産を前渡し」するため、(令和6年以後の贈与について年間110万円の基礎控除があり、さらに)累計2,500万円までの特別控除があります。これにより、贈与時の税負担を抑えながら財産を移転できる場合があります。

ただし、相続時精算課税で移転した財産は、あくまで「将来の相続財産の前渡し」であるため、贈与者が亡くなると、その相続税の計算に取り込まれ、相続税の課税対象となります。

また、「将来の相続財産の前渡し」を意図しているため、贈与者と受贈者には一定の要件が設定されています。

一般的には、60歳以上の父母や祖父母から、18歳以上の子や孫へ贈与する場合などです。

つまり、相続時精算課税は「将来の相続財産を前渡し」する代わりに、その財産は将来の相続における相続税の対象とする制度、言い換えれば「贈与と相続をつなげて考える制度」です。

暦年課税との違い

贈与税の原則的な仕組みとして、「暦年課税」があります。

暦年課税は1年ごとに贈与税を計算する原則的な方法です。一方、相続時精算課税は、特定の贈与者からの贈与を将来の相続税とつなげて計算する制度です。

一度、ある贈与者について相続時精算課税を選択すると、その贈与者からの贈与については、その後も相続時精算課税で計算することになり暦年課税に戻ることはできません。

暦年課税と相続時精算課税の違いを簡単に整理すると、次のようになります。

- 暦年課税は、原則として1年ごとに贈与税を計算する制度

- 相続時精算課税は、贈与時と相続時をつなげて考える制度

したがって、相続時精算課税は、贈与時の税負担だけを見て判断する制度ではありません。

将来の相続税まで含めて考える必要があります。

贈与時には基礎控除と特別控除がある

相続時精算課税では、令和6年以後の贈与について、年間110万円の基礎控除があります。

また、相続時精算課税には、累計2,500万円までの特別控除もあります。

両者の関係は、かなり複雑です。

基礎控除110万円は、受贈者ごとに年間110万円が割り当られているため、同一年中に複数の者(例えば父と母)からそれぞれ精算課税贈与を受けても、基礎控除は110万円です。(実際の計算ではそれぞれに按分します)

一方で、特別控除は贈与者につき累計で2,500万円あるため、同じ贈与者からの贈与が累計で2,500万円(基礎控除後の金額)を超えたときに税額が発生します。

さらに、贈与者が亡くなると相続税の計算に加えられる金額も異なります。

基礎控除は「控除後」の金額で、特別控除は「控除前」の金額となります。

つまり、以下のようになります。

| 基礎控除110万円 | 特別控除2,500万円 |

|---|---|

| 受贈者ごとに年間110万円 | 特定贈与者ごとに累計2,500万円 |

| 相続税の計算は「控除後」 | 相続税の計算は「控除前」 |

令和6年以後の贈与については、相続税の計算に加える金額は、贈与時の価額から年間110万円の基礎控除を差し引いた後の金額です。

一方で、2,500万円の特別控除は、贈与時の贈与税を計算するための控除であり、相続税の計算に加える金額を減らすものではありません。

相続時には贈与財産を相続税の計算に加える

相続時精算課税を選択した場合、贈与者が亡くなったときには、その贈与財産を相続税の計算に取り込んで、相続税を課税します。

そして、計算された相続税から「贈与時に納付した贈与税」を控除します。

控除しきれなければ還付されます。(これを「精算」とみています)

つまり、相続時精算課税は「将来の相続財産の前渡し」であり、贈与時に支払う贈与税は「相続税の一部概算前払い」という位置付けです。

なお、相続税の計算に加算する価額は、原則として贈与時の価額です。

そのため、贈与後の時価変動により有利にも不利にも成り得るため、財産の種類、評価額、将来の見通し、相続税の有無を含めて判断する必要があります。

一度選ぶと戻れない

相続時精算課税は、贈与者ごとに選択する制度です。

そして、一度選択すると撤回できないため、その贈与者からの贈与については、原則として暦年課税に戻ることはできず、精算課税をとり続ける必要があります。

さらに、相続時精算課税を選択した受贈者が、贈与者より先に亡くなる場合もあります。

この場合、相続時精算課税に伴う納税や還付に関する権利義務が、受贈者の相続人に承継されることがあります。

そのため、相続時精算課税は、贈与者と受贈者だけで完結する制度ではない点にも注意が必要です。

したがって、選択すると後戻りしにくいため、初回の贈与時に慎重な判断が必要です。

手続と申告の注意点

相続時精算課税は、自動的に適用される制度ではありません。

初めて相続時精算課税を選択する場合には、贈与を受けた年の翌年2月1日から3月15日までに、「相続時精算課税選択届出書」を期限内申告書とともに提出する必要があります。

令和6年以後は、年間110万円の基礎控除があるため、贈与税の申告書が不要となるケースがあります

ただし、110万円を超える贈与について特別控除を使って贈与税額がゼロになる場合には、期限内申告が必要です。

不動産を贈与する場合は特に注意が必要

不動産を贈与すると、贈与税だけでなく、「登記に際して登録免許税」や「不動産取得税」などの負担が生じることがあります。

もちろん、移転後は固定資産税も負担しなければなりません。

また、贈与後にその不動産を売却すれば、譲渡所得の問題も出てきます。

贈与を検討する段階で、どのくらいの税負担があるのかは考慮に入れておかないと、想定外の負担となってしまいます。

さらに、相続時精算課税で贈与された宅地は、「相続または遺贈によって取得した財産」ではないため、小規模宅地等の特例の対象にはなりません。

自宅や事業用不動産について小規模宅地等の特例が使える可能性がある場合には、生前贈与によってその適用機会を失わないか確認が必要です。

物納財産にはならない点にも注意する

相続時精算課税で贈与を受けた財産は、将来の相続税の物納財産にはできません。

これは、納税資金を考えるうえで重要です。

不動産などを贈与すると、相続時にはその贈与財産が相続税の計算に反映される一方で、その財産自体はすでに受贈者のものになっています。

さらに、その財産を物納に充てることもできません。

したがって、不動産など換金しにくい財産を相続時精算課税で贈与する場合には、将来の相続税を現金で納められるかも確認する必要があります。

贈与税だけを見て判断すると、相続時の納税資金で困る可能性があります。

他の相続人との公平性も考える

相続時精算課税に限らず、贈与全般に言えることですが、贈与を受けなかった他の相続人への配慮は欠かせません。

さらに、相続時精算課税は、贈与者が亡くなった際の相続税の対象となるため、他の相続人へも影響があります。

そのため、相続時精算課税を使う場合には、税金だけでなく、将来の相続人間の公平性も含めて考える必要があります。

資産形成というより資産承継の制度

相続時精算課税は、資産形成というよりは、むしろ資産承継の制度です。(「将来の相続財産の前渡し」という実態が、そのことを表しています)

しかし、親世代から子世代へ財産を移すタイミングは、子世代の住宅取得、教育費、事業資金、老後資金の準備などに影響することがあります。

また、収益を生む財産を早めに移せば、その後の収益の帰属も変わります。

したがって、相続時精算課税は、うまく使えば子世代の資産形成を加速させるし、下手に使えば子世代の資産形成を阻害するばかりか、親世代の老後設計も狂わせてしまいます。

そのため、親世代と子世代の両方、つまり家族全体の資産の持ち方を考えたうえで使うべき制度といえます。

まとめ

相続時精算課税は、一定の親や祖父母から子や孫へ財産を贈与する場合に選択できる制度です。

贈与時には、年間110万円の基礎控除や累計2,500万円の特別控除により、贈与税の負担を抑えられることがあります。

ただし、相続時精算課税は贈与時だけで完結する制度ではありません。贈与者が亡くなったときには、原則として贈与時の価額をもとに相続税の計算に加算されます。

また、一度選択すると、その贈与者について暦年課税に戻ることはできません。

不動産を贈与する場合には、小規模宅地等の特例が使えなくなる可能性や、物納財産にならない点、登録免許税・不動産取得税などにも注意が必要です。

相続時精算課税は、「2,500万円まで贈与税がかからない制度」と単純に考えるのではなく、将来の相続税、納税資金、他の相続人との公平性まで含めて検討する必要があります。