確定申告書や年末調整を何千件も見ていると、ある共通点に気づきます。

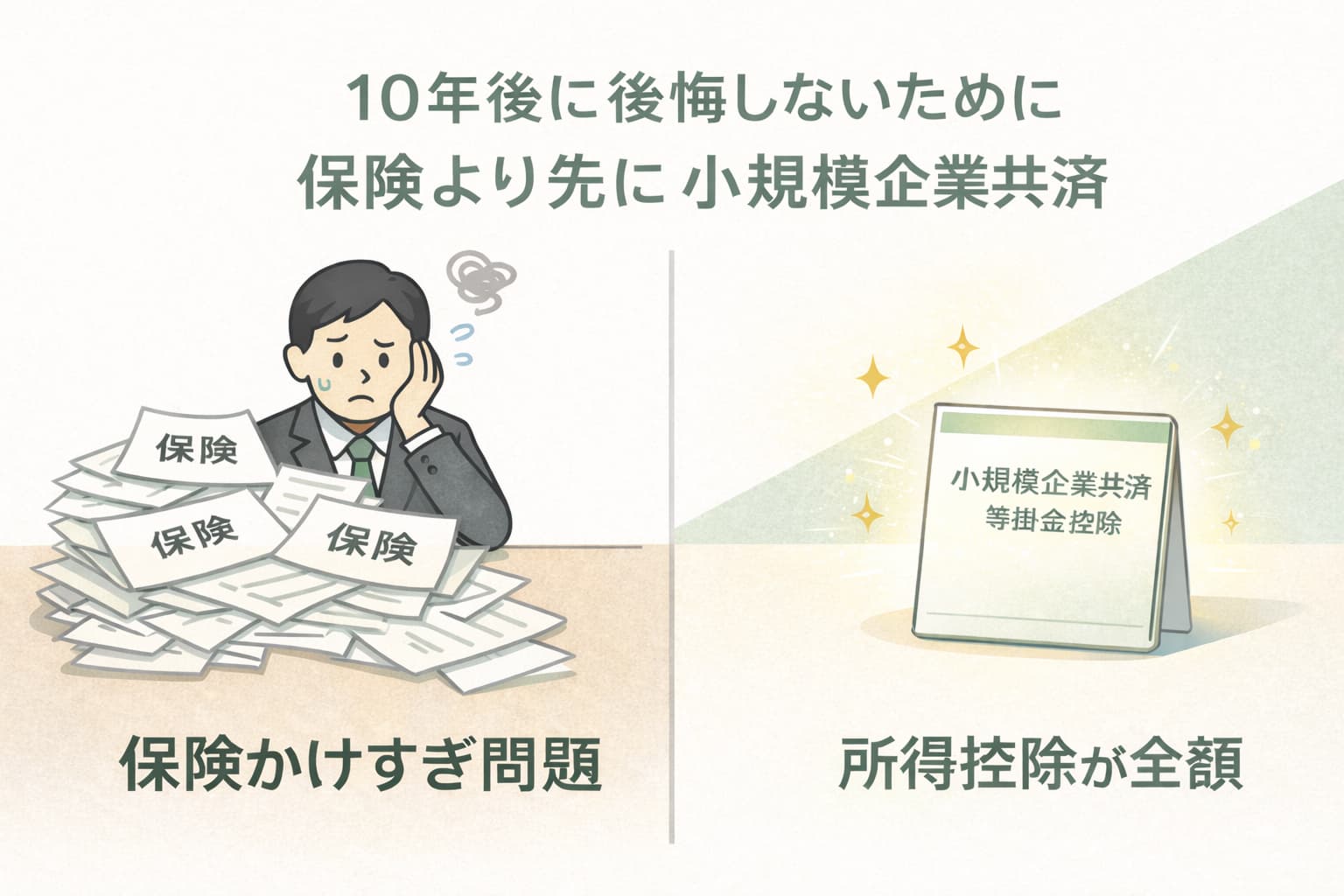

個人事業主や法人経営者の多くが、保険をかけすぎています。

しかも、その保険は「節税になる」「将来の備え」と思って入っているケースがほとんどです。

ですが、税金や将来の備えという観点では、

保険より先に使うべき制度があります。

それが「小規模企業共済」です。という内容です。

つまり、保険より小規模企業共済のほうが税金面ではメリットが大きいです。

確定申告書から見える「保険かけすぎ問題」

確定申告書を何百、何千と見ている税理士としての私見ですが、日本人は保険を掛けすぎです。

確定申告書をみると、支払った保険料と税金から所得控除されている金額(生命保険料控除の欄で確認できます)のズレが見えます。保険料を払いすぎても、保障が充実するかというとそうでもないですし、

保険料を払うだけだともったいないので、貯蓄しようとしているなら、保険よりも運用率の良い、あるいは節税につながる商品が多くあります。

個人事業主の退職金積立、小規模企業共済とは

小規模企業共済とは、主に個人事業主のための退職金準備制度です。(法人経営者でも要件を満たせば加入可能)

個人事業主には「退職金」を払ってくれる雇用主はいないので、自分自身で退職金を準備しなければならず、その積立のための制度が小規模企業共済という国の制度なのです。

個人事業主は小規模企業共済に掛金を支払い(支払った掛金が全額、所得控除となります)、個人事業を廃業等したときに共済金が支払われる仕組みで、この共済金が退職金になるわけです。

節税メリット(生命保険料控除と小規模企業共済等掛金控除は「7倍の差」)

小規模企業共済は、掛金を支払った際に所得税等の「所得控除」として取り扱われます。

確定申告書の「小規模企業共済等掛金控除」という欄で確認ができますが、支払った掛金が「全額」所得控除となります。

ちなみに、小規模企業共済は年で最高84万円掛けることが可能なので、小規模企業共済等掛金控除は最大で84万円。生命保険料控除は最大で12万円ですから、じつに7倍の差があります。

さらに共済金を受け取ると退職金と同じ課税ですので、保険金を受け取ったときの課税よりも有利に扱われます。

退職金は超過累進の「効き」が弱くなるように設定されている(分離課税)のに対し、保険は超過累進が弱くなりません(総合課税)。

資金の固定化を避けられる

小規模企業共済では掛金を一定金額内で自由に設定できますから、支出を調整することが可能です。

保険にはメリットも多いですが、最大のデメリットは支出が固定化されることで、その支出に縛られて、苦しんでいる家計も多くあります。

保険料を減らそうとすると、保険屋が「アドバイス」してきますので。小規模企業共済は保険屋が介在せず、自身で申し込んで掛け金も調整するだけですから、余計な煩わしさはありません。

小規模企業共済にもデメリットはあるが

いいことばかりのような小規模企業共済にもデメリットはもちろん、あります。代表的なものは次のとおりです。

・廃業時にしかお金が返ってこないこと

・早期解約すると元本割れを起こすこと

いずれも、個人事業主としてある程度の期間やっていくという見通しが立っていれば、ほとんどデメリットにはなりません。