「もしもの備えがないと不安だ」という心理から、生命保険を掛けすぎてしまっているケースは意外と多いものです。

もちろん保険は必要ですが、生命保険料控除の上限を超えて保険料を払っているなら、一度家計全体のバランスを見直してみる余地があります。この記事では、あまり語られていない「保険かけすぎ問題」の原因と対策を解説します。

保険は「資産」ではなく「リスクへの備え」

税理士実務で多くの確定申告書や源泉徴収票を見ていると

•生命保険料控除が上限に達しているのに更に保険料を支払っている

•内容が重複していると思われる保険に加入

といったケースが意外と多くあります。

保険を「貯蓄の一部」として考えている人も多いのかもしれません。

保険は資産形成ではなく、リスクに備えるための仕組みです。

企業会計においても、原則として保険を資産や貯蓄としては考えていません。

保険が悪いのでなく、あまりにかけ過ぎる・偏るのは、保険の本来の「もしもの備え」という価値を損なうおそれがあります。

保険は資産形成ではなく、リスクに備えるための仕組みです。

※では「資産」と「保険」を家計の中でどう分けて考えるべきかは、こちらで全体像を整理しています

死亡保障も「やりすぎない」

一家の大黒柱や働き盛りの人にもしものことが起きると、家族の生活に大きな影響を与えますから、死亡保障などの保険は重要です。

ところが、その必要額(保険金額)の算定根拠は実はかなり曖昧な面もあります。

よくある必要保障額の計算はこんな感じです。

(イメージ)

遺族生活費+教育費−遺族年金−貯蓄

全体の置き方で、結果はいくらでも変わります。

さらに、「生存配偶者も働いている」「団信に加入している」「遺族年金」「相続財産」などを考慮に入れると

死亡時に家計が即座に破綻するケースはそこまで多くありません。

家計の事情にもよりますが、住宅ローンが団信で弁済不要となる家庭では数千万程度の保障でも、一定の役割を果たします。

生命保険の目安の考え方

保険の適正額は状況により様々ですが、個人的には「生命保険料控除が上限に達しない程度」を目安に掛けるのがちょうどよいと考えます。

学資保険は合理性が薄い面も

学資保険は「教育資金の準備」をメインに補助的に「親の死亡保障」を組み合わせた商品ですが、近年ではどっちつかずで、必ずしも有利とはいえないものが多くなっています。

「保険」は「もしもの備え」であるにもかかわらず、「教育費」は確実な支出です。

本来は「貯蓄」「投資」「その他」で準備する性格のものであり、保険と組み合わせると、それぞれの役割が中途半端になってしまいます。

特に近年は、低金利の影響で有利な学資保険はほぼ見当たりませんから

教育費は「貯蓄」や「投資」を中心に準備し、親の死亡などは「保険」で備える、というのが合理的です。

就業不能は保険だけでは対処できない

「病気や怪我で働けなくなったらどうしよう」誰もが心配することですし、先行きの見えずらい現代では、就業不能保険は人気があります。

とはいえ、病気や怪我に見舞われても公的な支援もあり「傷病手当金」「障害年金」などはその代表です。

さらに長期的なリスクへの備えは

「健康管理」「生活費の余裕資金」「収入の複線化(共働きなど)」といった対策と並行して考える必要があります。

就業不能はベストミックスで考えるのに適していますから、保険だけで解決しようと焦らないことが大切です。

外貨保険はリスクも大きい

資産運用で重要なのは「商品構造が理解しやすく、リスクが読みやすいこと」です。

外貨保険は「為替」と「保険」という異なる二つの要素を組み合わせた商品のため、「為替」×「保険」です。リターンだけでなくリスクも為替に左右されます。

そのうえ、複数の要素が絡むため「仕組みが直感的に理解しにくく」、資産運用としてはかなりハイレベルな商品です。

外貨資産を持つのであれば「外国株式」や「外貨預金」などの方が構造はシンプルです。

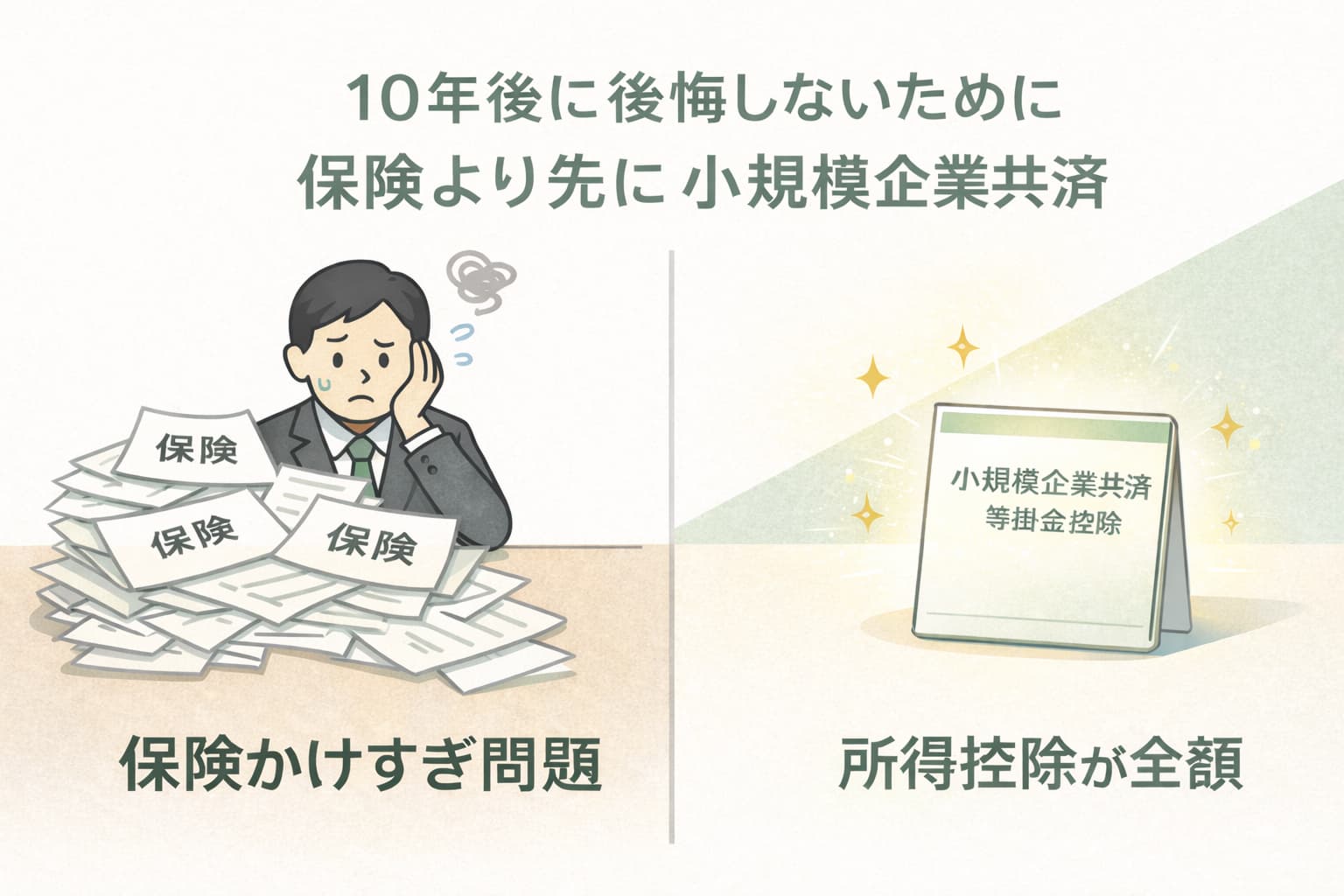

保険の節税効果は限定的

| 生命保険料控除 | 最大で12万円 (所得税) | 節税効果は 約2万円 |

| 小規模企業共済 | 最大84万円が控除(所得税) | 節税効果は 約17万円 |

| iDeCo | 約27万円が控除 (所得税) | 節税効果は 約5万円 |

生命保険料控除は最大で12万円(所得税)です。

仮に税率20%とすると節税効果は約2万円程度になります。

一方、小規模企業共済の掛金は最大 84万円、iDeCoは最大 約27万円かけられ、これらは全額所得控除です。

同様に税率20%とすると

小規模企業共済:約17万円

iDeCo:約5万円

の節税効果です。

節税も広い意味では運用効果と考えると、保険よりも「小規模企業共済」「iDeCo」のほうが効果的といえますから、

生命保険料をかけ過ぎているなら、これらに少し回すだけでも、数年単位では大きな得になります。(小規模企業共済は個人事業主など一定の人しか利用できませんが)

国民年金だけでは老後資金は足りるのか

老後資産の中心は公的年金です。

厚生年金の場合、基礎年金に報酬比例年金があり、一定の所得保障があります。

負担はそれなりですが、それなりの保障もあります。

一方、自営業者などの国民年金のみの場合は、自助努力が重要になります。

iDeCo、小規模企業共済に加えて、貯蓄や投資も組み合わせて年金資産を補完するのが良いでしょう。

保険かけすぎ問題に気をつける

筆者は保険は不要だと言っているのではありません。

もしもの備えがあることで、安心して生活を送れることは保険の最大のメリットです。

しかしながら、家計BSで整理すると

資産→預貯金、住宅、株式、年金資産など

リスク対策→保険

という役割分担になります。

保険とは本来なら相性の悪いはずの資産形成の役割を担わせようとしたり、保険だけで全てを賄おうとすると、「保険かけすぎ問題」にハマってしまうため

保険は「必要な範囲だけ」「シンプルに」備えることが、家計のリスク回避につながります。

保険は「必要な範囲だけ」シンプルに備えることが重要です。

※保険・投資・貯蓄を含めた家計全体のバランス設計については、こちらで整理しています