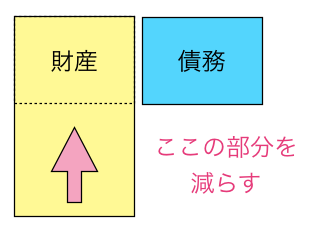

相続・贈与相続税の節税に対する基本的な考え方 相続税対策と一口に言っても、節税対策なのか納税資金なのか争族対策なのかと様々なものがありますが、今回は節税の基本的な考え方を見てみます。 2013.11.12相続・贈与

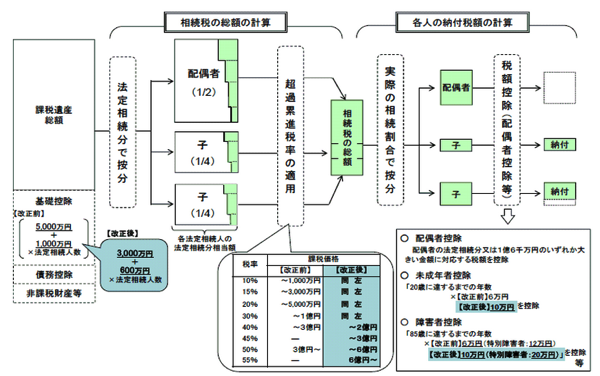

相続・贈与相続税の基礎知識…相続税は3段階で計算 相続税の仕組みは大きく3段階に分かれています。3つの工程を経て、財産を取得した人が納める税額が算定されることになります。 2013.11.07相続・贈与

相続・贈与相続税がかからない財産(非課税) 相続等によって取得した財産は相続税がかかります。しかし、取得した人の生活保障や国民感情を考慮したり政策的な面から相続税がかからない財産があります。 2013.10.31相続・贈与

相続・贈与相続が始まったら…準確定申告も忘れずに 相続が始まると、税金の話としては相続税がアタマに浮かびますが、亡くなった人に相続開始日までの所得があれば準確定申告をしなければなりません。 2013.10.24相続・贈与

相続・贈与遺産総額が基礎控除を超えた部分に相続税がかかる 相続で財産を取得したとしても、基礎控除額を超えた場合しか課税されません。基礎控除額は5,000万円+1,000万円×法定相続人の数で求めます。 2013.10.22相続・贈与

相続・贈与相続税は死んだ時点で持ってる財産にかかるが… 相続税の大きな特徴として財産課税が挙げられます。相続が発生した時点で、死んだ人が持ってた財産に対して税金がかかります。 2013.10.14相続・贈与

相続・贈与相続人の取り分…相続分 相続によって財産などを貰う権利のある人を相続人といいます。相続人さんは、一定の割合で財産などを貰う権利があります。その割合を相続分といいます。 2013.10.03相続・贈与

相続・贈与

相続・贈与 相続・贈与

相続・贈与 相続・贈与

相続・贈与 相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与

相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与相続・贈与