共働き世帯の資産形成

共働き世帯の資産形成 住宅の税制優遇は取得時から相続時まで|長く活かすための全体像

住宅ローン控除、住宅取得等資金の非課税、新築住宅の減額、小規模宅地等の特例など、住宅取得に係る税制優遇を税理士が資産形成に加速を付けるには「どう使うか?」という観点で解説。

共働き世帯の資産形成

共働き世帯の資産形成  共働き世帯の資産形成

共働き世帯の資産形成  共働き世帯の資産形成

共働き世帯の資産形成  共働き世帯の資産形成

共働き世帯の資産形成  共働き世帯の資産形成

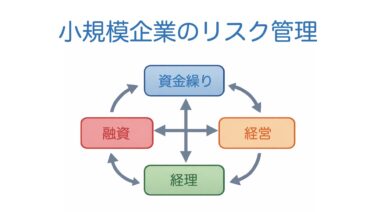

共働き世帯の資産形成  小規模企業の経営と資金繰り

小規模企業の経営と資金繰り  小規模企業の経営と資金繰り

小規模企業の経営と資金繰り  共働き世帯の資産形成

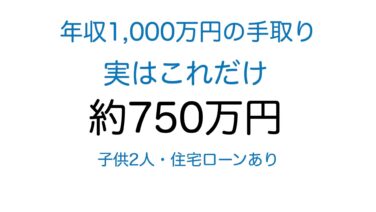

共働き世帯の資産形成  決算書と経営数字の見方

決算書と経営数字の見方  決算書と経営数字の見方

決算書と経営数字の見方