「売上を伸ばせば会社は安定する」という幻想に囚われていませんか?

実際には、「安定することもある」し、逆に「資金繰りが悪化することもある」です。

多くの中小企業では、売上の入金タイミングよりも、仕入や経費の支払タイミングのほうが早くくることが多いため、売上が増えても資金繰りが悪くなるタイミングがあります。

ですから、売上が大きくなればなるほど、資金繰りの設計が出来ていないと、かえって資金的には苦しくなります。

仕入れと販売の「タイムラグ」が資金繰りを悪化させる理由

多くの中小企業では、売上の「入金タイミング」よりも仕入や経費の「支出タイミング」のほうが先に到来します。

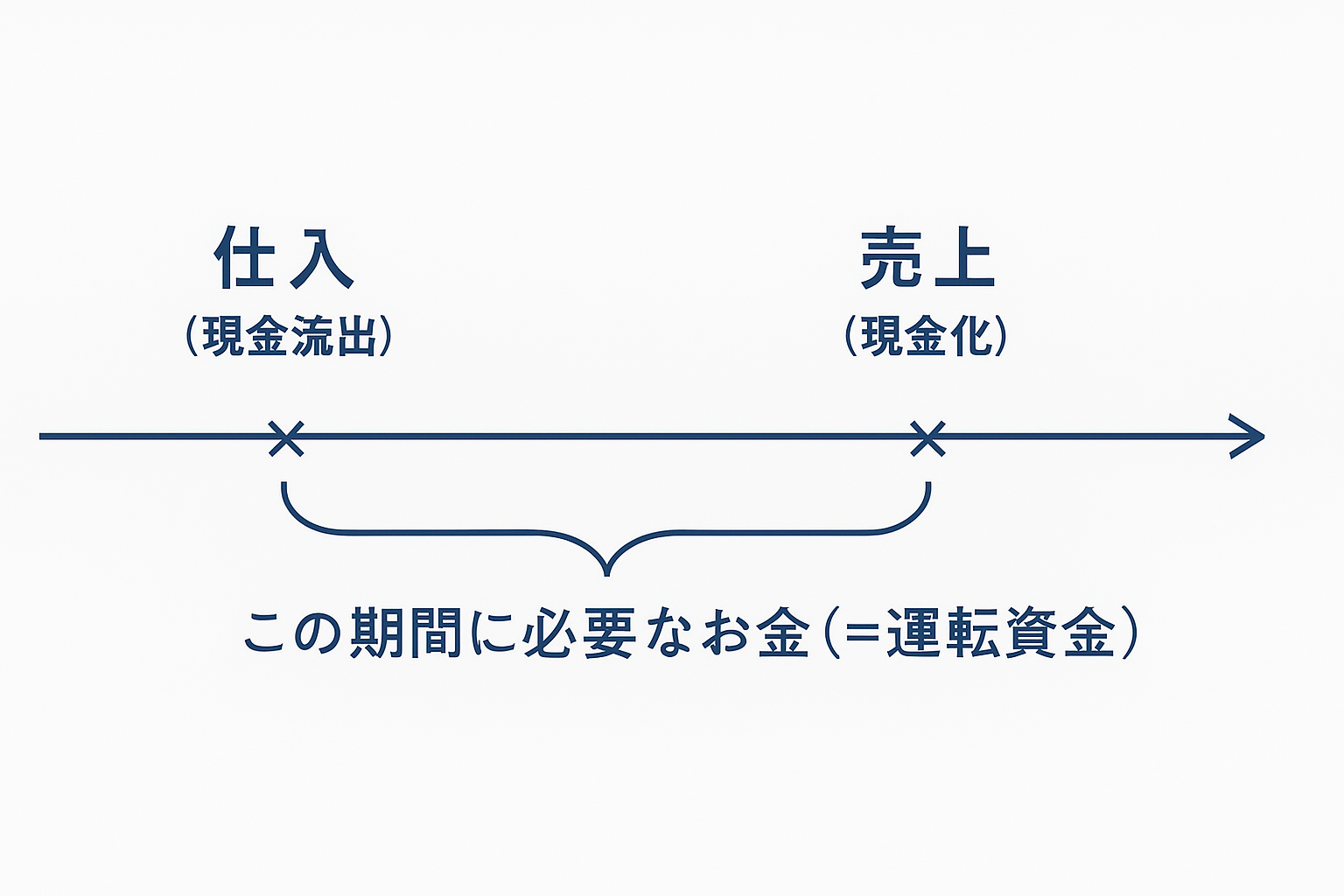

簡単な例だと、モノを仕入れて売る場合、先にモノを買ってから、それを売ります。

完全に現金取引だと仮定すれば、「買ったとき」と「売ったとき」に、それぞれお金が出ていき、入ってきます。

「買って」から「売れる」までの期間が長ければ長いほど、必要なお金が大きくなります。

売上が大きいということは、期間も長くなるし、金額も大きくなるから、資金繰りが厳しくなる、という理屈です。

ちなみに、「買って」から「売れる」までの期間、お金はモノに使われていて、回収できていません。この状態を「運転資金」と呼んでいます。

売上増加が「運転資金の負担増」につながる仕組み

モノを「買って」から「売れる」までのあいだに、モノに使われているお金を「運転資金」と呼びますが、実際には「買って」から「売れる」までには、モノに使うお金(つまり仕入)以外にもさまざまなお金が必要です。

モノを買ってくる人の給料、モノを保管しておく倉庫などの賃料、モノを売る店の家賃など。

これらも「運転資金」を底上げします。

売上が大きくなれば、モノを買ってくる人もたくさん必要だし、モノを保管する倉庫も大きくなるし、モノを売る店も大きくなります。

売上が大きくなれば、安定するように見えますが、運転資金も大きくなるので、資金繰りなどの「リスク」も増えるのです。

借入依存の落とし穴ー利息地獄と倒産リスク

「買って」から「売れる」までのお金を自社で用意できない会社は、そのお金を借入で賄っています。

中小企業では、融資(借入)が受けられなくなると倒産しやすいのは、そのためです。

借入には、利息が発生します。

当たり前ですが、借入が大きくなれば、それに応じて利息も増えます。

キチンとモノが「売れて」お金が回収できれば問題ありませんが、思ったより「売れなかった」りすると、お金が不足してしまいます。

売上が大きくなればなるほど、思ったより「売れなかった」ときの不足するお金は大きいですから、資金繰りは厳しくなります。

不足したお金は借入で賄うと…苦しくなりますし、借入が出来なくなると、倒産します。

売上増大より「資金が回る設計」が経営を救う

運転資金や、固定的に発生する費用をなるべく抑えることが出来れば、資金繰りはラクになります。

規模が小さければ、「回す」お金は少なくて済みますから、資金繰りの難易度は低くなります。

ただし、規模が小さければ、売上が減ったときのダメージは相対的に大きくなりますから、売上を安定的にあげられる体制づくりが最も重要です。

そのためには、売上よりも粗利益(売上総利益)や利益率を重視し、場合によっては利益率の低い売上は「あえて取らない」選択も必要となります。

10億売って1,000万残るより、2,000万売って1,000万残るモデルの方が資金繰りは容易です。

まとめ:スモール経営は「資金が尽きない」ことが強み

規模を大きくすると、必要なお金が大きくなり、資金繰りの難易度が増します。

資金繰りは、一旦後手を踏むと、半永久的に後手を踏み続けることになります。

事業の規模をあえて取らない「設計」にすることで、「資金が尽きない」経営が可能となり、事業の継続性が上がります。