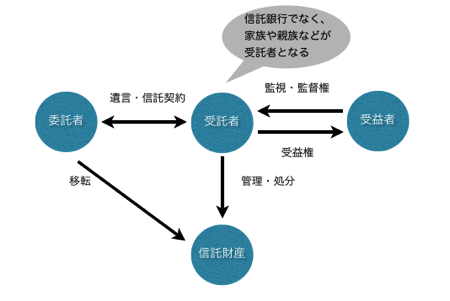

家族信託を取り組む場合には、常に課税関係も意識しなければなりません。

家族信託も含めて信託においては、委託者と受益者などの関係から課税関係が色々と変わります。

特に素人だとピンと来ないのは、信託を設定した段階でも課税関係が生じることがあるということです。

委託者を親、受益者が子供である自分、という信託を設定した場合にはその設定時に課税(贈与税)が発生します。

財産自体は信託銀行に預けられているので、自分のものになったわけではないのに課税されるのも(一般の感覚では)変な感じがしますが、制度上そのようになっています。

信託も含めて日本の税制では、財産が「ある人」から「別の人」に移転した場合には課税関係を考慮しなければなりません。たいていは、移転した財産が使えるようになる・目に見えるとかで実感として解るのですが、信託など特殊な場合には実感が無いけど課税は発生します。

信託銀行を利用している場合には、課税について信託銀行から案内などがあるでしょうが、家族信託の場合にはそうでない場合も多いでしょう。

一般の感覚では財産の取得がないのに、税金がかかるということもありますので、家族信託を検討する場合には税務面からの考慮も忘れないように信託に詳しい税理士にも相談しましょう。