老後に向けて「住む場所をどう確保するか」は、資産形成や生活設計における極めて重要なテーマです。

しかし実際には、「終の住処はいつ買うべきか?」「そもそも持ち家が必要なのか?」といった点で悩む共働き世帯は少なくありません。

本記事では、「住宅をいつ取得すべきか?」という問いに対し、老後の賃貸リスク、住宅寿命、住み替え・売却戦略、税制の観点などを踏まえて、住宅を“必要なときに確保する”ための現実的な判断基準を整理します。

“持ち家か賃貸か”という二択ではなく、「どのような属性の人が、どのタイミングで住宅を取得すべきか」という実践的な視点で解説します。

この記事は共働き夫婦の資産形成をテーマにしたシリーズの一部です。

全体像をおさえてから読み進めたい方はこちらの記事を先にどうぞ

老後に住む場所がないというリスク

「老後の住む場所」問題

このブログはリスクヘッジを優先的に考えるというスタンスですから、リスクという観点で考えると、老後に住宅(持ち家)がない場合、住む場所にかなりの制約がかかります。

まず、高齢者は賃貸物件を借りづらいという問題です。高齢者は死亡リスクや滞納リスクなどが高いですから、オーナー(大家さん)が貸したがりません。

貸したがらなければ、借りられる物件は限りがあるということになり、借りることができたとしても理想的な物件でない、ということになります。

相続などで住宅が手に入る目処があると言うような特殊な属性でない限り、老後を見据えた住宅取得は考えたほうが良さそうです。

「家賃を払い続ける」問題

現状、賃貸物件に住んでいるから、そこに住み続ければ大丈夫だ、との意見もありますが、オーナーの方針が変わり立退を要求される可能性もあります。

法律的には借主の権利が保護されているとはいえ、立退を求めているオーナーの物件に住み続ける、というのはそれなりの不利益も覚悟しなければなりません。

さらに、老後は収入が減るにもかかわらず、家賃支払は一生続くという問題です。

生きている限り、いつまでも家賃を支払い続けるということは、いつまでも家賃が家計を圧迫し続けるということです。

現代住宅の寿命と買い時の関係

一生「住める」(条件付きで)

住宅購入するとして、その家に「一生」住めるのか?という疑問が湧きますが、条件付きですが「一生」住むことは可能です。

会計などで設定される耐用年数は、経済的な価値が有効な期間ですので、実際には会計の耐用年数よりも長く使える、というのが現実です。

また、耐用年数は「事業用」のハードな使い方を前提としているので、住宅は「非事業用」ですからマイルドな使い方のはずです。

税の世界でも、非事業用は耐用年数が1.5倍になります。

ですから、一般的な「新築」住宅であれば50年程度は充分もちます。

新築かつ充分な管理

条件付きで、一生涯住めるとしたのは、中古であれば、老朽化が進んでいる可能性もあるため、場合によっては一生住み続けるのは難しい、ということです。

中古であっても適切な管理がなされていれば、一生住むことは可能でしょうが、適切な管理を見極めるのは我々素人(つまり不動産関係でない人)には不可能なので、中古物件は慎重に対応した方が良いでしょう。(税の世界でも中古資産は耐用年数が短くなります)

日本では、新築信仰が根強いですが、今までのことを考えると、あながち的外れではないのかもしれません。

もしもの住み替え・売却戦略

税金よりも自宅の価値を優先

終の住処にしようと思っても、途中で事情が変わることはあり得ますから、住み替えや売却のための戦略は必要です。

ただ、そんなに難しことはありません。

というのは、住み替えなどで自宅を売却するとなった場合、所得税では売却益から3,000万円を控除することが可能となっています。(厳密には細かな要件がありますが、一般的な住宅にそれなりの期間住んでいれば大抵は要件をクリアします)

ですから、住み替えや売却において考えるべきは税金よりも、価値が下がらないことを優先すべきです。

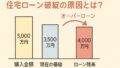

選択肢を広くするためオーバーローンは避ける

「物件の価値」が下がれば、新たな住まいの購入原資が目減りします。価値を維持するには、建物は適切なメンテナンスが必要でしょうし、土地は立地条件です。

マンションでも基本的には同じです。

そして、別記事で詳述しますが、オーバーローン※を避けることです。

※住宅の価値がローン残高を下回る状態

オーバローンにならなければ、借金は残りませんから、住み替えや売却の柔軟性が格段に上がりますが、オーバーローンだと選択肢が無く「詰んで」しまうことも。

まとめ:早めに確保しておくことで“選択肢”が広がる

住宅取得をいつするのか、はいつまで住めるのかと密接な関わりがありますが、

基本的には一生涯住めるので、必要となった時に購入することが合理的です。

早めに住宅を取得すれば、ローンの返済も楽になりますし、住み替えも含めて選択肢を多く持つことが可能となるからです。

老後に住宅取得が難しい、つまり一般的な属性の人は必要になったら早めに住宅取得すれば良い、というのが結論です。

【あわせて読みたい記事】

住宅(持ち家)は住宅費を抑える『資産』|株や預金とは違う価値を検証【基礎編①】

「税制優遇を味方につける住宅戦略−控除・贈与・相続まで」【基礎編②】

老後の家はいつ買うか?賃貸リスク・住宅寿命から見る住宅戦略【基礎編③】

住宅ローン破綻を避けるには「オーバーローン対策」が鉄則|戦略的住宅購入【基礎編④】

共働き夫婦こそ単独ローンを選ぶべき理由|ペアローンの落とし穴とは?

頭金なしで住宅を買ってはいけない理由|ローン破綻の回避策とは