教育費はいくら必要で、どうやって準備すべきか。多くの家庭が「とりあえず預金」で備えますが、インフレ環境ではその方法は合理的とは言えません。

この記事では、教育費の現実的な金額と、預金・投資のどちらで準備すべきかを比較します。

預金はインフレで教育費の価値が目減りする

物価が上昇すると、お金の「価値」は確実に減っていきます。インフレ率を年2%と仮定すると、100万円の「価値」は

10年後:約82万円

15年後:約74万円

20年後:約67万円

まで目減りします。

つまり、現金や預金に置いておくだけでは目減りしてしまうのです。

かつては賃金上昇や高金利の預金、為替の影響でインフレ圧力を緩和できていましたが、現在はそうはいきません。

長期的に必要なお金ほど、インフレに強い資産に置き換えることが不可欠です。

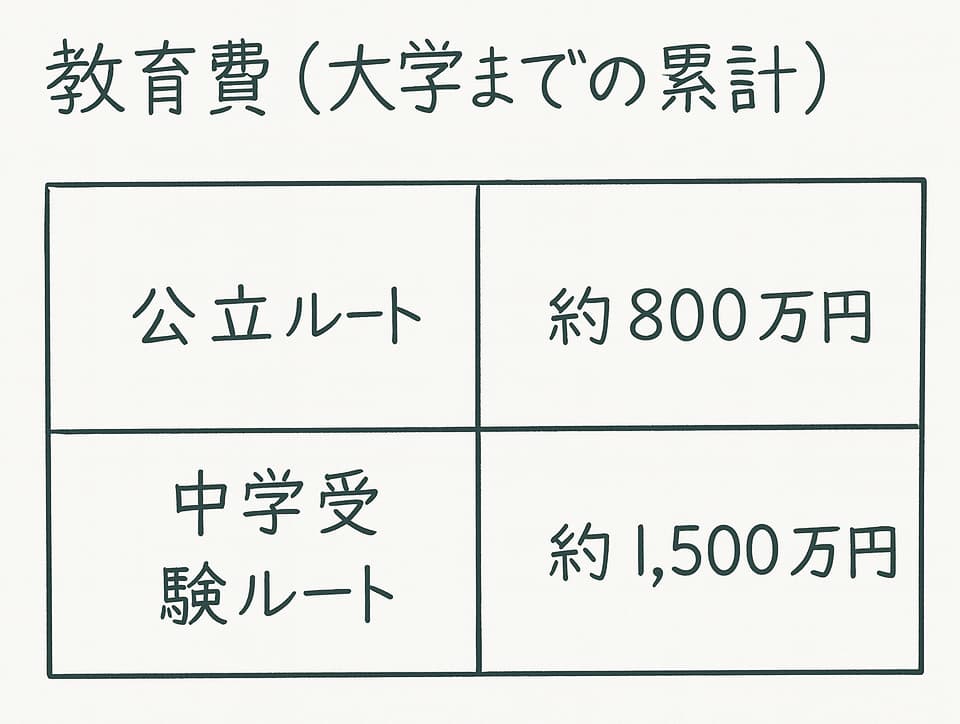

教育費はいくら必要?公立と私立・中学受験の費用簡易比較

教育費は子どもの進路によって大きく変わります。文部科学省などの調査によると、大学までにかかる教育費の総額はおよそ800万〜1,500万円とされています。

※すべて公立なら約800万円、中学受験をして私立に進学すれば約1,500万円に達することもあります。

一度に全額が必要になるわけではありませんので、子どもが1人であれば、共働き夫婦なら給与や賞与のやりくりで対応できる家庭もあるでしょう。

しかし、子どもが2人以上の場合や留学などを選ぶ場合には、一気に負担が重くなり、準備なしでは厳しい金額です。

さらに、貯金だけで準備しようとすると、インフレで教育費の実質価値が目減りしてしまいますから、他の方法(株式投資など)が必要です。

副業で教育費を貯めるデメリット|税金・健康保険・時間負担

| 観点 | デメリット |

|---|---|

| 税金 | 雑所得として総合課税。所得税・住民税が増える |

| 社会保険等 | 国民健康保険料が上がる場合がある |

| 制度 | 高校授業料無償化など住民税ベースの制度で不利になる可能性 |

| 手間 | 確定申告が必要。忘れるとペナルティ |

| 時間 | 収入は不安定で、事務処理や管理に手間がかかる |

副業で教育費を準備しようとすると、表にある通り 税金・社会保険・制度・手間・時間の全てで不利 になる可能性があります。

とくに、所得税や住民税が増えることに加え、確定申告や事務処理の手間がかかり、収益自体も安定しにくい点が大きなデメリットです。

このため、教育費準備の手段としては、副業よりも株式投資の方が合理的といえます。

株式投資のメリット|インフレに強く教育費準備に有利

| 観点 | メリット |

|---|---|

| インフレ耐性 | 株価は物価とある程度連動し、預金のように実質価値が目減りしにくい |

| 配当収入 | 家計補填や再投資に使え、資産形成のスピードを高められる |

| リスク平準化 | 長期保有で短期の値動きが平準化され、安定的に備えやすい |

| 流動性 | 必要になればすぐ換金でき、教育費など急な支出にも対応可能 |

株式投資には上記のような特徴があり、インフレに強く長期の教育費準備に適しています。

短期的な値動きはあるものの、長期で見ればリスクは平準化されやすく、必要に応じて換金できる流動性も備えています。

株式投資の税制メリット|副業との大きな違い

| 観点 | メリット |

|---|---|

| 申告手続 | 特定口座で「源泉徴収あり」を選択すれば、売買益や配当にかかる税金は自動で差し引かれ、確定申告不要 |

| 所得判定 | 「申告不要」とすれば課税が完結しているため、保育料や高校授業料無償化などの所得判定に影響しない |

| 課税タイミング | 売却して初めて課税対象。含み益の段階では課税なし |

| 柔軟性 | 必要になるまで資産を「寝かせて」教育費に充てられる |

株式投資は、特定口座で「源泉徴収あり・申告不要」を選択すれば、売買益や配当にかかる税金は自動で差し引かれ、確定申告は不要です。

この「申告不要」扱いにした配当は、すでに課税が完結しているため、保育料や高校授業料無償化などの所得判定に影響しません。

また、売却益は売却時に初めて課税対象となり、含み益の段階では課税されないため、教育費として必要になるまで資産を「寝かせる」ことが可能です。

なお、NISAは非課税枠がある一方で損失の通算ができないため、教育費目的での利用には不向きです。教育費準備を考えるなら、まずは特定口座を利用するのが基本です。

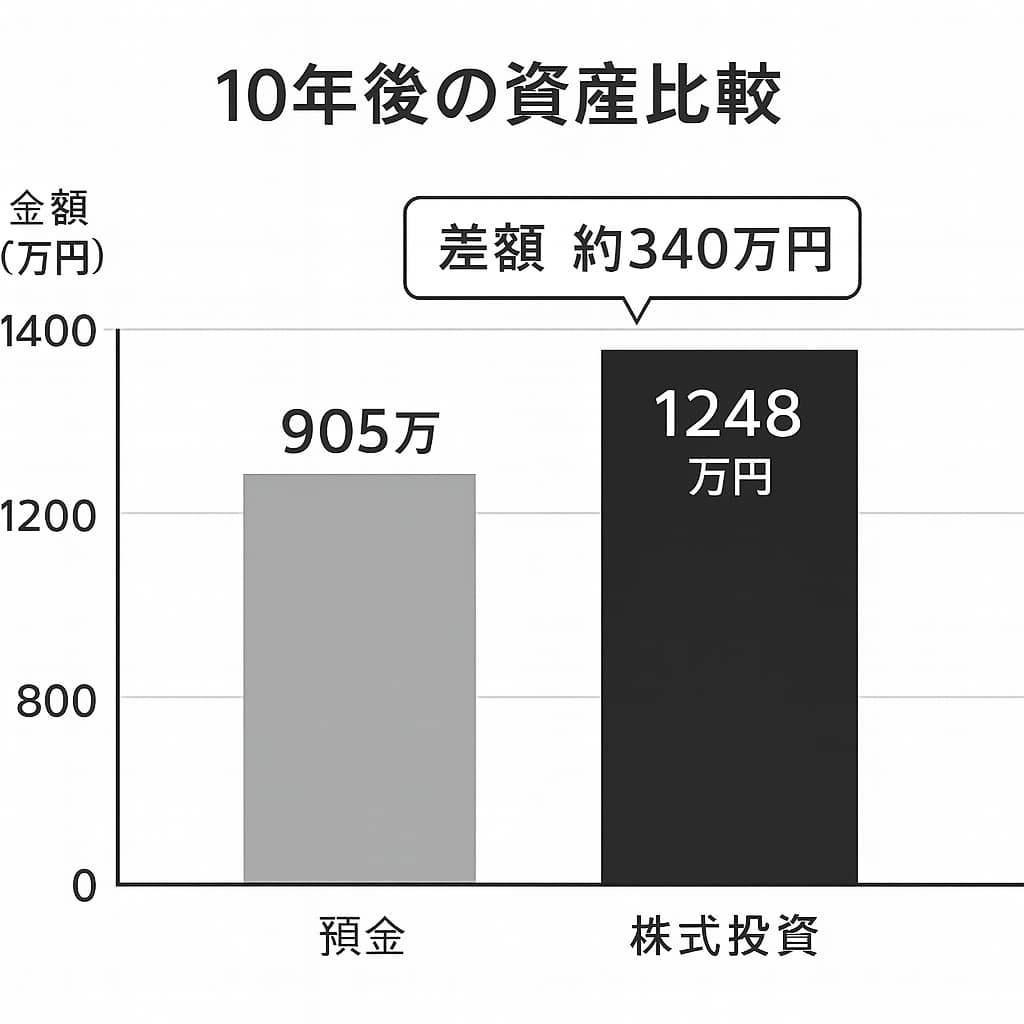

シミュレーション|預金と株式投資で10年後の資産を比較

ここでは、教育費や老後資金を「預金で準備する場合」と「株式投資で準備する場合」を比較します。前提条件は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 積立金額 | 毎年(年初)100万円を10年間積立 |

| 物価上昇率 | 年2% ※預金はインフレ率による修正を行い 株式投資はインフレ率による修正を行わない |

| 預金利率 | 年0.18%(税引前)、利子に20.315%課税 |

| 株式投資 | 配当利回り5%、税引後3.98%を再投資 |

| 税率 | 利息・配当とも20.315%(所得税+住民税) |

預金の場合

10年後の実質価値は 約9,051,634円 となり、積み立てた1,000万円よりも目減りしてしまいます。

株式投資の場合

結果、10年後の資産は 12,475,346円 まで増加します。

同じ100万円を毎年積み立てても、10年後には 約340万円以上の差 が生まれることになります。

共働き夫婦にとっての合理的な教育費準備の選択肢とは

教育費の準備を預金だけに頼るのは、インフレで価値が目減りするリスクが大きく、時代に合いません。

一方、株式投資は税制面・時間面・柔軟性のすべてで副業よりも有利です。

これからの教育費準備は、 「預金+株式投資」へ発想をアップデートすることが、共働き夫婦にとって最も合理的な選択肢 となります。

共働き夫婦の株式投資|特定口座で手間とリスクを最小限にする【基礎編②】

共働き夫婦のための「簡単で安全」な株式投資|初心者向け銘柄選びのコツ【基礎編③】

「余計なことはするな!」株式投資で失敗しない長期保有4つのルール|初心者・共働き夫婦向け【基礎編④】

「稼ぐ力」が資産形成の鍵|扶養内パートはリスクになる理由【応用編①】

共働き世帯の資産形成は家事分担がカギ|節税より大事な戦略とは?【応用編②】