決算期の損益計算、なんとなく「締め日までの売上や仕入を集計すればOK」と思っていませんか?

実は、請求書の締め日と事業年度がズレていると「帳端」と呼ばれる調整が必要になります。

この帳端処理を怠ると、売上や仕入が損益に正しく反映されず、税額にまで影響する可能性があり、

税務調査の際にはよくチェックされるポイントでもあります。

この記事では、「帳端」とは何か、どんな場面で問題になるのか、

実務でよくある例を交えながら中小企業向けにやさしく解説します。

期間を区切って利益や税金を計算

会計や税金の世界では、計算期間を区切ります。

計算期間を区切らないと、いつまで経っても締め切ることが出来ず、利益やその利益に対して課税される法人税などを計算できないからです。

この計算期間は事業年度などと呼ばれますが、事業年度の末日に締め切って、利益を確定させる行為が「決算」です。

収益と費用を対応させる

利益は収益と費用の差額で求めますが、その収益と費用は「対応」が重要です。

利益は収益(売上など)と費用(仕入など)の差額で求めるため、「対応」していないと「正しい利益」になりません。

「対応」の考え方は難しいので、単純に「期間を揃える」と考えればよいでしょう。

会社の事業年度と売上や仕入の期間は一致しないことがある

事業年度は、その法人が自由に決めることができます。その期間が、売上や仕入の期間と一致しないこともあります。

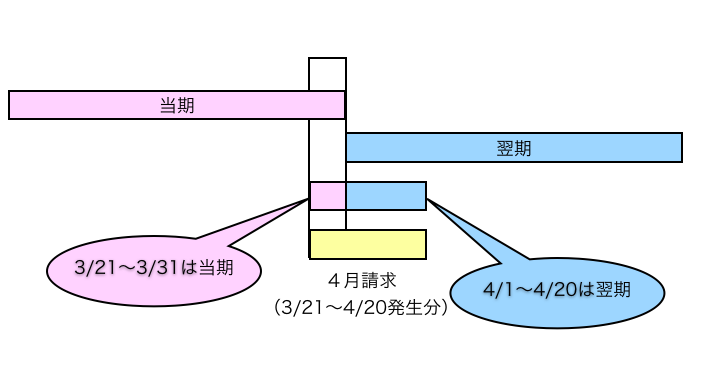

例として、会社の事業年度が4/1〜3/31とします。

掛取引の得意先で20日締め翌月末払い(※)の会社があるとすると、3/21〜4/20までの売上は、5月末に入金されます。

このときに、3/21〜3/31までの売上と4/1〜4/20までの売上は期間が違うことになりますが、まとめて5月末に入金されます。

先に述べたように、事業年度と売上や仕入は都合良くは一致してくれるとは限りません。

帳端とは

3/21〜3/31までの売上は今期の利益計算に含めますが、4/1〜4/20までの売上は翌期の利益計算に含まれます。

「3/21〜3/31の売上」は当期に「発生」していますから、当期の売上のはずです。(入金は後日ですが売上事実は「当期に」発生しているので当期の売上です。)

「3/21〜3/31までの売上」は、請求書の締め日と決算日のズレから生じています。このズレのことを「帳端(ちょうは)」と呼んでいます。

| 区分 | 期間 | 処理 |

|---|---|---|

| 請求書の締め日まで | 2/21〜3/20 | 通常通り請求書で確認 |

| 帳端部分 | 3/21〜3/31 | 当期の売上・仕入として 追加で確認 |

| 翌期分 | 4/1〜4/20 | 翌期の売上・仕入 |

なぜ問題になる?

上記の例では、帳端の修正をしないと、売上が少なくなってしまいます。

すると、利益が少なくなるので税金が本来のものよりも少なくなります。

税額が変わってしまうため、税務調査の際にも確認事項となります。

ちなみに、帳端の処理を忘れることを税の世界では「期ズレ」と呼んでいます。

月次決算では無視することが多い

月次決算では、速報性を重視するため、一般的には帳端を考慮しません。

(規模が大きくなり、その影響が大きくなると、月次決算でも考慮します)

ですから、小規模企業などでは帳端は、決算のときだけしか行わない修正となるので、忘れてしまいがちです。

請求書などで正確に確認

売上や仕入などは、会社によって計上するための基準が決まっています。

一般的には、請求書ベースで行うことが多いですから、請求書の締め日をきちんと確認し、決算のタイミングとのズレを補足していくことが重要です。

さもないと、「手元にない商品が売れている」なんて笑えない話になってしまい、税務調査でも説明に窮してしまいます。

まとめ

3月決算の会社ですと、請求書の締め日が20日であれば「3月21日〜3月31日までの売上や仕入」の部分は帳端です。

決算では、仕訳の正確性が重要です。

帳端の処理は、利益・納税額に直結するため決算の根幹となりますし、税務調査でも調査対象となることが多いです。

月次決算と、(本)決算では、特に中小企業では処理の仕方が異なる面も多いため、きちんと調整しなければなりません。

ですから、決算の際には正しい利益と税金を計算するために、帳端の確認が欠かせません。