個人事業主や1人会社、小規模企業では、経理担当者を置かず、事業主や社長自身が会計ソフトに入力していることがあります。

会計ソフトを使えば、帳簿や試算表、決算書の作成は以前よりも楽になりました。

しかし、会計ソフトを使っているからといって、自動的に正しい帳簿ができるわけではありません。

どの資料をもとに、どの順番で入力し、入力後に何を確認するかを理解しておく必要があります。

この記事では、小規模事業者向けに、会計ソフトを使った記帳の基本的な流れを整理します。

なぜ記帳が必要なのか

事業に係るお金の動き(取引)を帳簿に記録することを「記帳」といいます。

かつては、文字どおり「紙の帳簿」に記録をしてきましたが、パソコンを利用して会計ソフトに取引データを入力する形で記帳を行うことが一般的です。

記帳は、最終的に決算書を作るための基礎になります。

そして、その決算で作られた決算書は

- 税金の申告

- 融資審査の資料

- 自社の経営状況の把握

- 取引先の審査

- 税務調査の確認資料

などに使われます。

決算のためのデータづくりが記帳です。

現代はPC会計が主流

現代の会計は、PCによる会計ソフトを用いた記帳が主流です。

その理由は、紙の帳簿に比べて、データの転記・集計・確認に優れるためです。

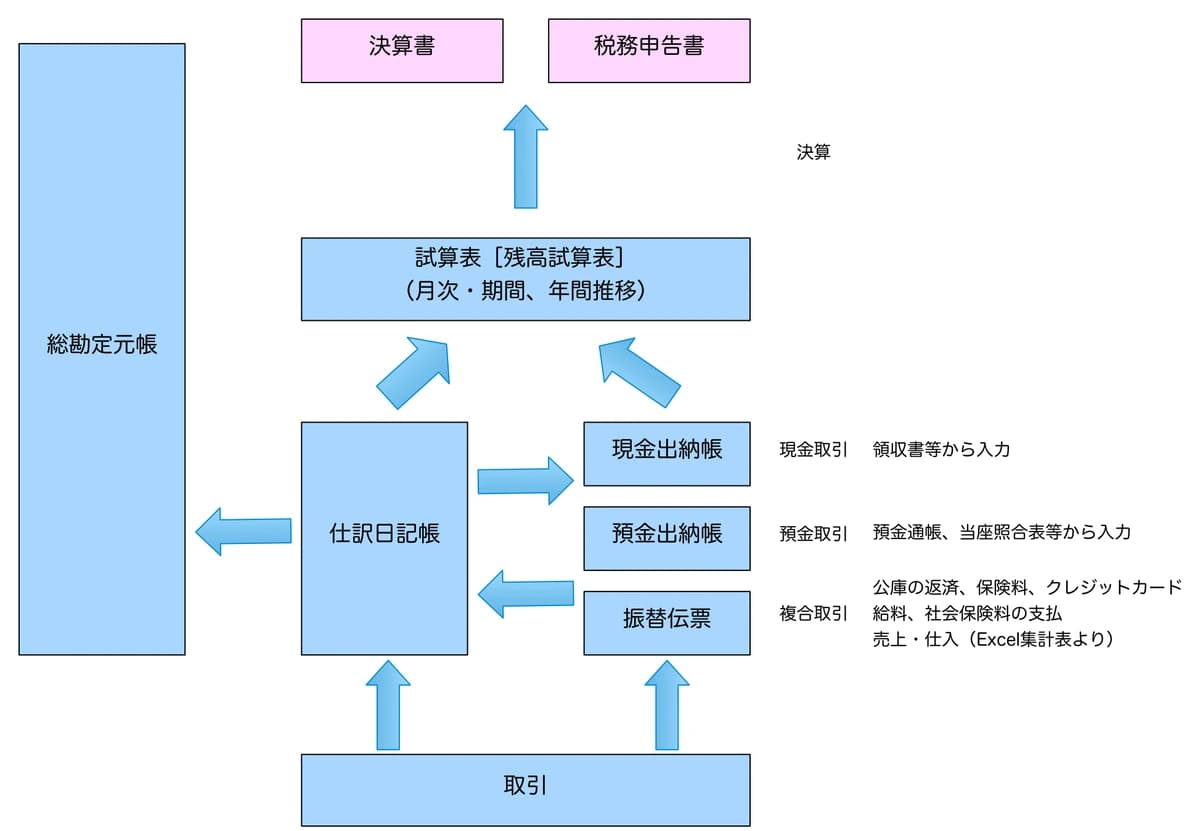

会計ソフトでは、一部の帳簿に入力をすれば自動で転記や集計が行われるため、一般的には以下の帳簿で入力を行います。

- 現金出納帳

- 預金出納帳

- 振替伝票

現金で支払ったものは現金出納帳、預金口座の入出金は預金出納帳、複数の勘定科目が関係する取引は振替伝票を使う、というイメージです。

これらから入力しても、データは自動で転記され、集計されて仕訳日記帳などの帳簿も自動で作成され、最終的には「決算書」へつながります。

ここで大切なことは、データは転記や集計は自動的にされるけれど、修正等はされないということです。

したがって、最初のデータ入力(記帳)を正しくすることが、正確な決算書につながるのです。

記帳は、単に請求書や通帳を写すだけの行為ではなく、仕訳と呼ばれる「判断と根拠」を伴ったデータに変える行為です。

そのため、自動仕訳機能があるソフトを利用していても、記帳の知識は必須となります。

記帳の基本的な流れ

まず資料を準備する

記帳は、お金の動き(取引)を記録していく手続ですから、お金の動きを記した資料が必要になります。

主な資料は、

- 領収書

- 請求書

- 預金通帳

- ネットバンク明細

- クレジットカード明細

- 売上資料

- 仕入資料

などです。

借入金がある場合には返済予定表、給与を支払っている場合には給与や社会保険料に関する資料も必要となります。

また、これらの資料は税理士等に記帳代行を依頼する際にも必要ですし、税務調査の際にも確認されることがあるため整理が必要です。

まずは、現金払い、預金払い、クレジットカード払い、売上・仕入関係の資料に分けておくと記帳がスムーズです。

預金取引から入力する

記帳は、まずお金の動きが確実で明快な預金取引から入力すると進めやすくなります。

預金取引で大きなお金の流れを捕捉し、次に預金から派生する取引や、預金を介さない取引を把握すると、「漏れ」を防ぎやすくなります。

入金・出金の別にしたがって入力を進めますが、なかには通帳の記載内容だけでは内容がわからないものもあるため、請求書などからその内容を確認します。

一部の取引は、後述する複合仕訳として処理を修正しますが、まずは入出金を正確に合わせることが重要です。

また、経理フローが乱れている場合は、自動引落などを利用しつつ、預金にお金の流れを集約することが経理フロー構築の基本でもあります。

現金取引も預金同様に入力しますが、通帳等ではなく、領収書やレシートをもとに、現金出納帳へ入力します。

現金払いは、領収書をなくしたり、後で内容が分からなくなったりしやすいため、メモなどを活用するとよいでしょう。

小規模事業者の場合、現金取引を減らし、できるだけ預金やカードに寄せるだけでも、記帳はかなり効率的になります。

複合取引は振替伝票で処理する

3つ以上の勘定科目が関係する場合や、現金出納帳・預金出納帳だけでは処理しにくい取引は、振替伝票で入力します。

たとえば、借入金の返済、給与の支払い、社会保険料の支払い、クレジットカード取引、売掛金・買掛金の処理などです。

クレジットカード取引も、利用日と引落日がずれるため、振替伝票などで整理することが多い取引です。

カード明細と領収書を突き合わせて、入力を進めますが、クレジットカードは利用日と支払日が異なるため、二重に入力しないよう注意が必要です。

摘要と税区分を確認する

記帳において重要な「判断と根拠」では資料に基づいて取引内容から勘定科目を決めること以外に、摘要も重要です。

摘要とは、取引内容を補足するための内容で、取引先名、取引内容、必要に応じて月分、人数、用途などを入力します。

また、消費税の課税事業者やインボイス登録事業者は、消費税区分にも注意が必要です。

原則課税、簡易課税、2割特例などによって確認すべき内容は変わりますが、少なくとも、自社が消費税申告の対象かどうかは確認しておく必要があります。

入力後に確認する

入力が終わったら、会計ソフトの残高や試算表を確認します。

特に、次の点は確認しておきたいところです。

- 預金残高が通帳と合っているか

- 不自然な増減が無いか

- その理由は分かっているか

- 借入金、預り金などが資料の金額と一致しているか

- 不自然な金額が残っている勘定科目は無いか

会計ソフトは帳簿を作ってくれますが、入力内容が正しいかどうかまでは、確認が必要です。

その他、記帳で注意したいこと

小規模な事業の場合、事業用と私用のお金が混ざりやすいですが、放置すると税務調査や融資においても不利になることが多いため、私用のお金は混ぜないように注意が必要です。

また、分からない取引が出てきたときに、正解が出るまで調べていると、入力が終わらなくなってしまいます。

いったん仮で処理しメモを残すなどして、後から確認する形にした方が進めやすいこともあります。

日々の入力が終わっても、それだけで決算書が完成するわけではありません。

決算時には、棚卸、減価償却、未収・未払、家事按分、借入金残高、消費税などを確認する必要があります。

まとめ

記帳は、領収書や通帳を会計ソフトに入力するだけの作業ではありません。

資料を準備し、預金取引、現金取引、カード取引、複合取引を整理しながら入力していく作業です。

会計ソフトでは、現金出納帳、預金出納帳、振替伝票などから入力し、そのデータが帳簿、試算表、決算書につながります。

自動連携やAIを使えば、入力作業は効率化できます。

しかし、事業用か私用か、勘定科目や税区分が正しいか、決算書として整っているかは、別途確認が必要です。

小規模事業者ほど、記帳の基本的な流れを理解しておくことが大切です。