個人事業主の場合、事業用の口座やカードではなく、プライベート口座や個人カードから事業経費を支払うことがあります。

この場合でも、その支出が事業に必要なものであり、領収書や請求書などで内容を確認できるのであれば、経費として処理できる場合があります。

ただし、事業用とプライベート用のお金が混在すると、あとから取引内容を確認しにくくなり、経理処理や税務上の説明にも手間がかかります。

この記事では、個人事業主がプライベート口座や個人カードで事業経費を支払った場合の仕訳と、事業用・プライベート用を分けて管理するための注意点を整理します。

プライベート口座から支払っても経費になる場合はある

プライベート用の通帳からの支出であっても、事業との関わりが認められれば経費にはなり得ます。

プライベート口座や個人カードから支払った場合でも、その支出が事業に必要なものであり、領収書や請求書などで、その内容を確認できるのであれば、経費として処理できる場合があります。

プライベート口座から支出して、領収書なども紛失しているということであれば、事業に関連するものと立証することは、現実的にかなり厳しいでしょう。

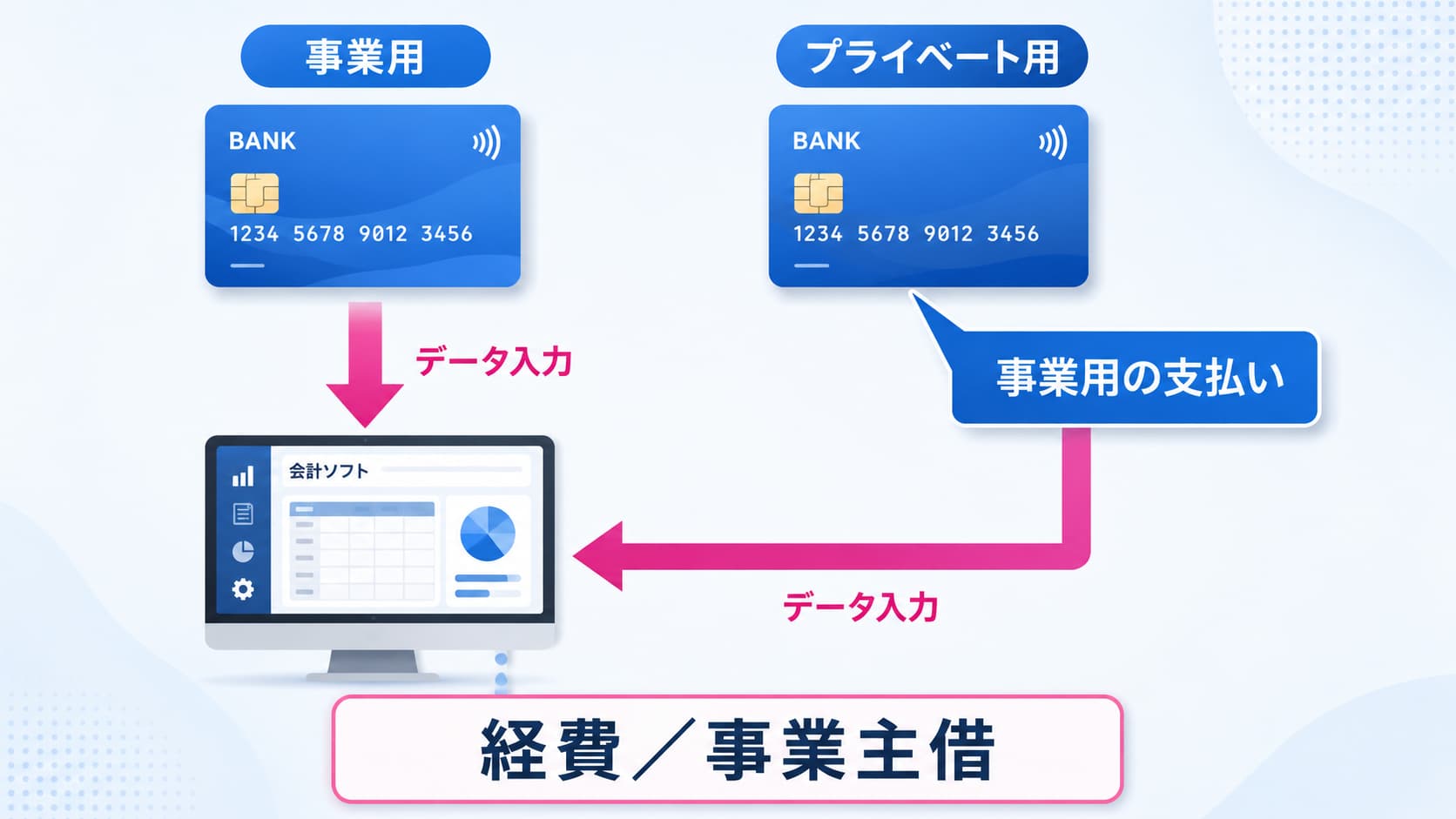

仕訳は「経費/事業主借」で処理する

プライベート用の通帳から、経費を支払っている場合、プライベート用の通帳の全てを入力することは現実的ではありません。

現実的には、プライベート用の通帳から支出した経費だけを抜き出します。

仕訳は以下のようになります。

「(借方)経費/(貸方)事業主借」

このように入力することで、プライベート用の通帳から経費を支払っている場合に、「プライベート用の通帳」の内容全てを入力せず、支出だけをピンポイントで入力することが出来ます。

ちなみに、「事業主借」とは、「プライベートの財布から事業用の財布にお金を借りてきた」という意味ですの勘定科目です。

事業用とプライベート用が混在するリスク

事業用とプライベート用の入出金が混在すると、事業の利益や資金繰りを把握しにくくなります。

たとえば、事業用の経費なのか、生活費なのか、家事関連費なのかを後から判断する必要が出てきます。

その結果、経費の計上漏れや、反対に経費にできない支出の混入が起きやすくなります。

帳簿の確認にも時間がかかるため、結果として経理の手間も増えます。

継続的には事業用口座・事業用カードに分ける

上記方法は応急処置的な方法のため、できるだけ事業の入出金は事業用の口座・事業用のカードで完結させることが望ましいです。

個人事業主で最も大切なことは、プライベートと事業をきちんと分けることです。

税務上、プライベートと事業を切り分けることが出来ないものは経費と出来ないからです。

また、個人的な経験としてプライベートと事業を切り分けられない人は、資金繰りに窮しやすくなることが多いように思います。

事業が儲かっているのか、事業資金が足りているのかを把握しにくくなります。