知り合いの会社が潰れた。

自分の会社は今のところ回っているが、この先も大丈夫なのだろうか。

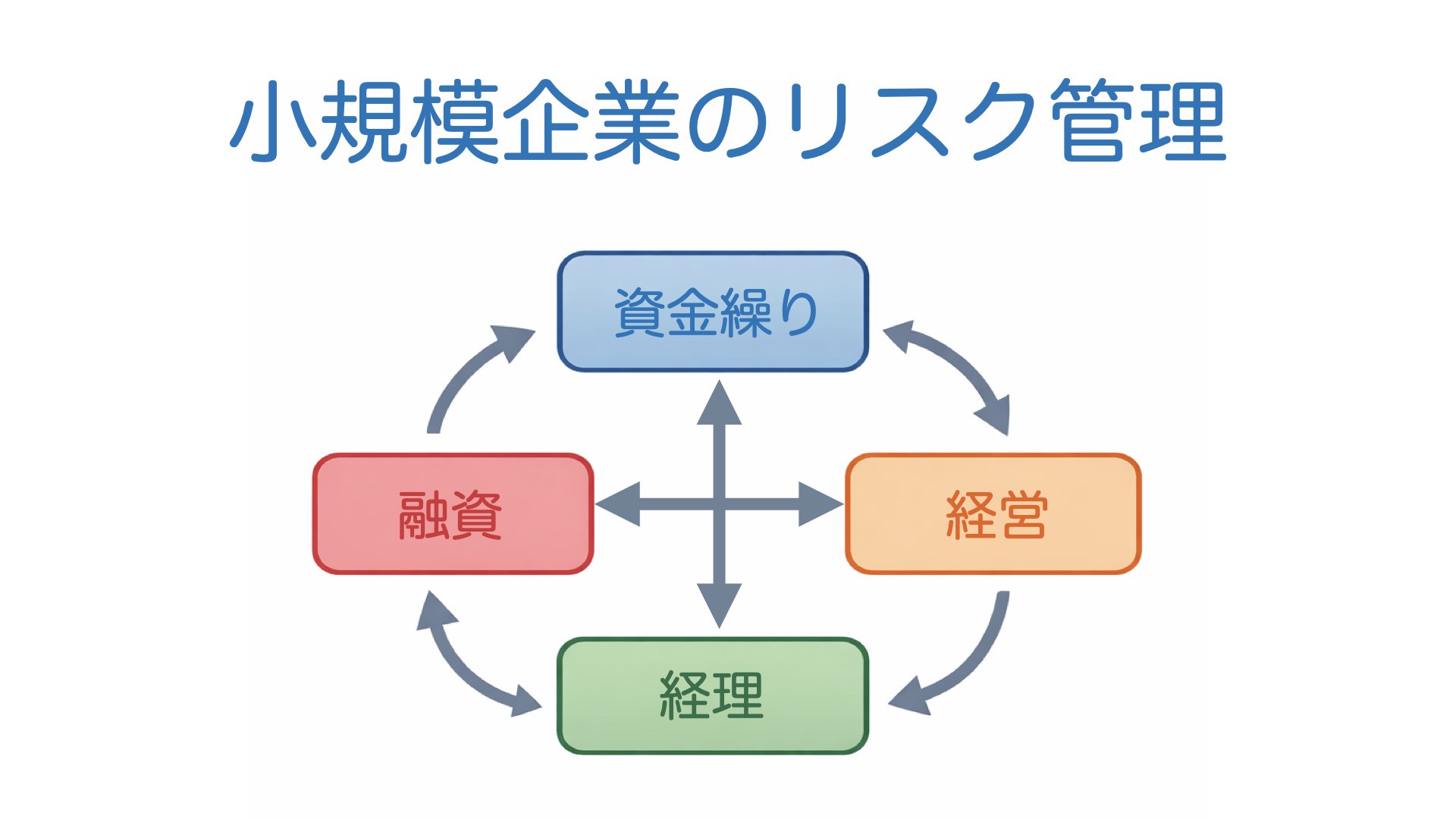

そんな不安を感じたとき、財務面でまず確認したいのが

「資金繰り」「経営」「融資」「経理」の4つです。

会社が不安定になるときは、どれか一つだけが悪いのではなく、これらのバランスが少しずつ崩れていることが多いものです。

本記事では、小規模企業の社長が先行きに不安を感じたときに、どこを見ればよいのかを整理します。

資金繰り

資金繰りは「お金の流れを先に読むこと」です。

資金繰りの格言は「黒字倒産に注意」ですが、資金繰りに苦しむ小規模な企業は、そもそも「資金の流れ」が把握できていません。

より正確にいえば、資金が底をつきそうになってから動くのではなく、その前に手を打つのが「資金繰り」です。

そして、資金繰りに苦しむ小規模な企業では、その資金の予測精度がかなり低いのが問題です。

その結果、

- 売上はあるのに支払いのための資金がない

- 消費税や社会保険料の支払で資金ショートする

- 突発的な支出に対応できない

- 規模拡大のタイミングを間違える

といった事態が生じます。

資金の予測精度を高めて、少なくとも半年(できれば一年後)までの資金予測がそれなりの精度でできるようにすることが重要です。

経営(売上構造)

資金繰りを考えはじめると、次に経営構造の問題(とりわけ売上構造)が見えてきます。

理由は単純で、支出はある程度「読める」けれど売上は「読みづらい」からです。

それは、例えば

- 規模を取るために利益率を無視している

- 季節変動が大きいビジネス

- 特定顧客への依存

などの要因に行き着きます。

売上があっても読みづらいと資金繰りは安定しませんから、売上を増やすことはもちろん大切ですが、同時に売上の構造を安定させることが必要です。

融資

売上の変動などによる運転資金の不足以外にも、業績を拡大させるための設備投資など、資金が必要なケースは出てきます。

小規模企業の資金調達は、基本的に「融資」が中心です。

そして、小規模企業の資金繰り・融資のセオリーは「先手必勝」で、いったん後手を踏むと半永久的に後手を踏み続けることも珍しくありません。

必要になったら借りるのでなく、「事前に」準備をしておく。

その準備は先述の資金繰り予測であり、正確な決算書です。

近年の融資は、決算書重視です。

そして決算書は、日頃からの準備ができていないと融資審査に耐えられません。

経理

小規模企業では

- 経理が杜撰

- 経理担当者に丸投げで把握していない

- 資料等の保存が不十分

といったケースも少なくありません。

しかし、経理が不十分だと

- 資金や納税の予測ができない

- 融資が受けにくくなる

- 税務調査で問題が生じる

といったリスクが高まります。

経理は単なる事務作業ではなく

会社の現状を客観的に把握するための基盤

であり、

経理がいい加減な会社は現状が把握できず、適切な判断が出来なくなりやすく、「安定」しません。

資金的余裕がないのに浪費したり、値上げしないと立ち行かないのに放置したり、など。

まとめ

小規模企業では特に「資金繰り」「経営(売上構造)」「融資」「経理」は互いに関連しており、場当たり的に対処するだけでは上手くいきません。

例えば

•経理がいい加減

→ 資金の予測ができない

→現状の把握ができない

•資金の予測ができない

→ 融資の判断も難しい

→資金余裕がないのに浪費する

•利益率を無視した売上

→適切な価格設定ができない

→ 資金繰りが不安定になる

このように、すべての問題はつながっています。

そのため小規模企業では

個別対応ではなく

経営の「構造」を整えること

言い換えれば、事業の現状をキチンと把握して、根拠を持って対応する「仕組み」が重要になります。

先に述べたような基本を押さえるだけでも、

小規模企業の経営は大きく安定します。